小売業やサービス業を経営している場合には、お客様にその店独自の商品券やサービス券を販売することがあります。

よくあるのが、喫茶店のコーヒーチケットです。

1杯500円のコーヒーを飲めるチケットを、11枚で5,000円で販売する場合などがあります。

その場合、購入者は1杯分得することとなり、1杯約454円で飲むことができます。

今回は、コーヒーチケットを例にとって、販売者側の会計処理をまとめました。

なお、割引券などの無料で配られるものは、今回の事例とは違った取り扱いとなります。

スポンサーリンク

会計処理と法人税の取り扱い

まずは会計処理と法人税の取り扱いについてご説明します。

商品券・サービス券の原則的な取り扱い

コーヒーチケットを販売した場合は、一般的には次のようなタイムテーブルとなります。

まず、はじめにチケットを販売します。

そしてその後定期的にお客様がチケットを使用します。

原則的な会計処理は、商品を販売したとき(サービスを提供したとき)に売上計上することとなります。

これを仕訳であらわすと次のとおりです。

ここでは、11枚付きのコーヒーチケットを5,000円で販売したとします。

- チケット販売時

借方 金額 貸方 金額 現金 5,000円 預り金(商品券) 5,000円 - チケット使用時(1回目から10回目)

借方 金額 貸方 金額 預り金(商品券) 454円 売上 454円 ※端数が出ますが、切り捨てるとします

- チケット使用時(11回目)

借方 金額 貸方 金額 預り金(商品券) 460円 売上 460円 ※5,000円-454円×10=460円

処理としてはこのようになります。

しかし、この会計処理をするには原則としてコーヒーチケットの未使用分を顧客ごとに管理する必要があります。

顧客が数件でしたら簡単ですが、実際は膨大な数となりますので一般的な喫茶店がそれができるかと言われると、なかなか難しいのが現状でしょう。

ですので、たとえば年度別で、発行枚数と使用枚数を把握しておき、回収した分をその年度の売上とするような処理も考えられます。

なぜ年度別で把握しなければならないかは後述します。

このように年度別で把握する処理も考えられます。

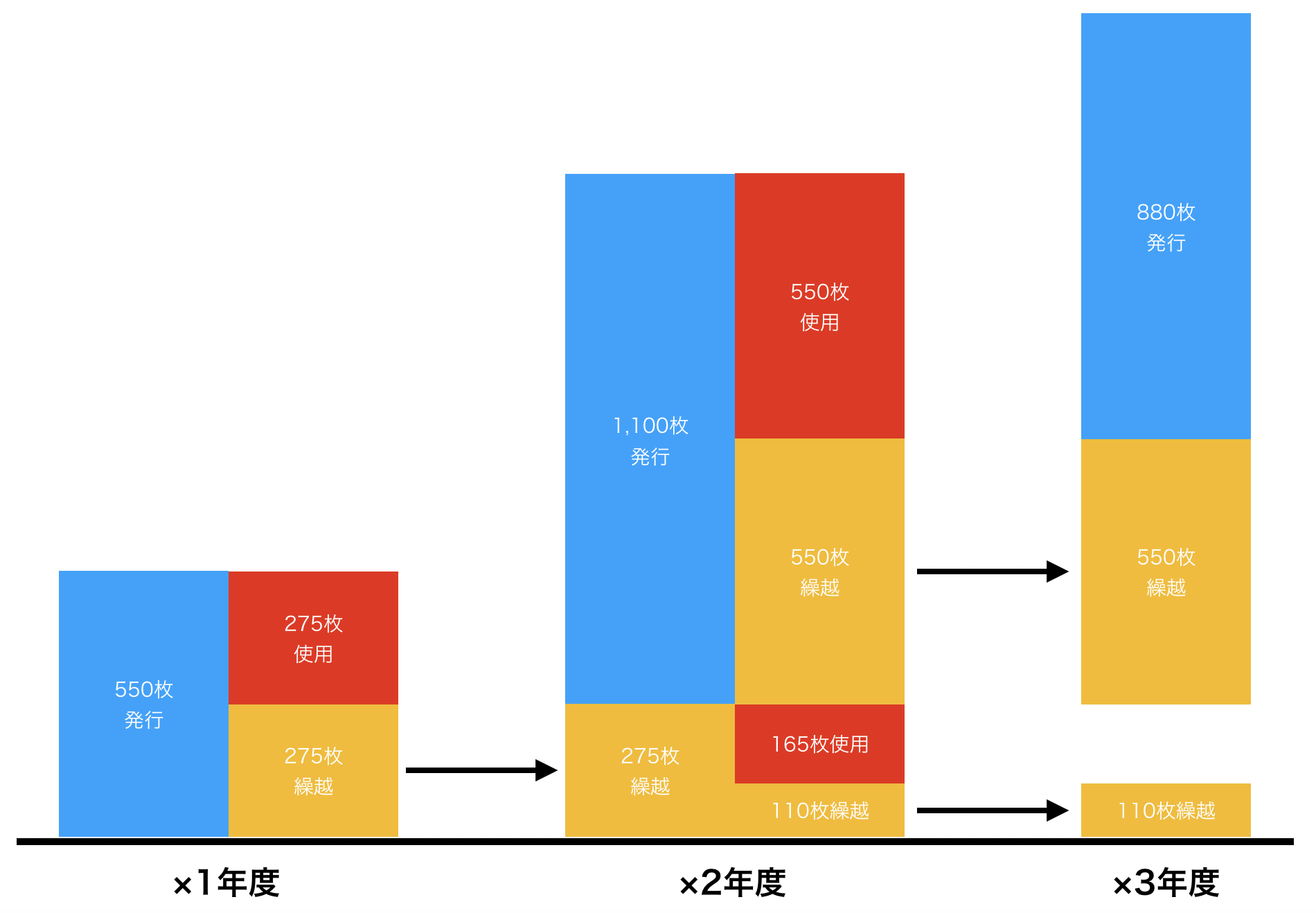

では、×1年度の会計処理を考えてみましょう。

- チケット販売時(1セット11枚販売)

借方 金額 貸方 金額 現金 5,000円 預り金(商品券) 5,000円 ※年間総額では5,000円×50セット(550枚)=250,000円

- チケット使用時

借方 金額 貸方 金額 処理なし - 年度末

借方 金額 貸方 金額 預り金(商品券) 125,000円 売上 125,000円 ※①使用分275枚÷11枚(1セット)=25セット

②5,000円×25セット=125,000円

×2年度へ、預り金125,000円(275枚分)が繰り越されることとなります。

次は×2年度の会計処理を考えてみましょう。

- チケット販売時(1セット11枚販売)

借方 金額 貸方 金額 現金 5,000円 預り金(商品券) 5,000円 ※年間総額では5,000円×100セット(1,100枚)=500,000円

- チケット使用時

借方 金額 貸方 金額 処理なし - 年度末

借方 金額 貸方 金額 預り金(商品券) 125,000円 売上 125,000円 ※①使用分(550枚+165枚)÷11枚(1セット)=65セット

②5,000円×65セット=325,000円

翌年度へ、預り金300,000円(660枚分)が繰り越されることとなります。

このように、期末にまとめて売上に振り替える処理も考えられます。

この場合でも、年間の発行枚数と使用枚数、未使用枚数の管理が必要となります。

商品券・サービス券の例外的な取り扱い

例外処理については、法人税基本通達(このような取り扱いをした場合は認めますよというもの)に次のようなことが書かれています。

※原文はめちゃくちゃ読みにくいため、意訳しましたのでご了承ください。

原文を見たい方は国税庁HPの法人税基本通達2-1-39をご覧になってください。

法人が商品券等を発行したときに受け取った代金は、その商品の引渡し等に応じてその商品の引渡し等のあった日の属する事業年度に売上計上するのであるが、その商品券の発行の日から10年経った日の属する事業年度終了の時に、商品の引渡し等を完了していない商品券があるときは、その商品券の代金はその10年経った日の属する事業年度の売上として計上する。

ただし、10年後よりもっと早い時期に次の場合に該当したときは、その時に売上として計上する。

(1) 法人が発行した商品券をその発行に係る事業年度ごとに区分して、管理しないこと又は管理しなくなったこと。

(2) その商品引換券等の有効期限が到来すること。

(3) 法人が継続して収益計上を行うこととしている基準に達したこと。

つまり、

- 原則は実際の商品を販売した時に売上として計上する。

- 商品券を発行してから10年間使われなかったときは、使われていない分は10年経った時に売上として計上する。

- 商品券を事業年度ごとに区分して管理することをやめたら、その時に売上として計上しなければならない。

※先ほど原則の説明のときに「年度別で発行枚数と使用枚数を管理しなければならない」と言ったのはこの理由からです。 - 10年より早くその商品券の有効期限がきたらその時に売上として計上する。

- たとえば、「年度末の未使用枚数のうち、半分は売上として計上する」という会計処理を毎年継続しておこなっていたときは、その処理が認められる。

ということとなります。

もしも年度別で発行枚数や使用枚数を管理していない場合は、発行時に売上として計上せざるをえないこととなります。

消費税の取り扱い

会計処理と法人税の取り扱いは上記の通りですが、消費税の取り扱いは実際に使用したときに課税売上げとして計上することとなります。

原則的には発行したときや、有効期限が切れた場合、10年経過した時点では会計処理としては売上として計上したとしても、消費税の課税売上げにはならないので注意が必要です。

ただし、管理が出来ない場合でコーヒーチケットを発行した際に売上計上している場合は、継続適用を要件としてそのときに課税売上げとして計上することも認められてはいます。

また、有効期限が切れたときや、10年を経過した時点で、課税売上げとして計上したとしても税務署的には税金が増えるので、何も指摘はありません。

しかし、正しい処理をしない場合は、損することとなります。

まとめると次の通りです。

| 事例 | 消費税の処理 |

| 商品券発行時 | 不課税売上げ |

| 商品券使用時 | 課税売上げ |

| 有効期限切れ | 不課税売上げ |

| 10年経過 | 不課税売上げ |

| 法人の基準で売上計上 | 不課税売上げ |

| 売上計上済み商品券の使用時 | 課税売上げ |

スポンサーリンク

実務での対応

実務上は「年度ごとに発行枚数や使用枚数を管理」して原則的な処理をしつつ、商品券に有効期限を定めることが有効です。

たとえば、有効期限を発行から1年間とすれば、管理するのは最大2年間で良くなります。

もし、有効期限を定めなければ発行年数ごとに、最大10年分管理しなければなりません。

また、管理しなければ発行時に売上げとして計上せざるをえませんので、不利な処理を強いられることとなりかねません。

商品券やサービス券を発行する場合には、しっかり管理することを念頭に置いて発行するようにしてください。

スポンサーリンク

当事務所のサービスメニューです。

気になることなどございましたら、気軽にお問い合わせください。