2019年10月1日より、消費税率が10%に引き上げられます。

同時に軽減税率も導入され、飲食料品と一定の新聞の譲渡については8%の消費税率が維持されます。

テイクアウトのある飲食店や、飲食料品を扱っている小売店はもちろん軽減税率に対応しなければなりませんが、新聞販売店も軽減税率の対象商品を扱うため対応しなければなりません。

新聞販売店の売上の消費税の取り扱いについてまとめました。

スポンサーリンク

新聞販売店の業務形態

新聞販売店の仕事は、主に新聞社から新聞を仕入れ、それを一般購読者へ販売することです。

そして、その一般購読者から購読料を回収します。

その他にも様々な売上があります。

まとめますと、新聞販売店の売上は主に次のものがあります。

- 新聞の販売(定期購読契約)

- 新聞の販売(即売)

- チラシの折込料

- コンビニなどへの配達料

- カレンダー、アルバム、その他の商品の売上

- チケットの売上

- 残紙の回収売上

新聞の販売には、定期購読契約と即売があります。

定期購読契約は、私たちのような消費者と契約し、新聞を配達して届ける契約です。

即売とは、コンビニや売店などで販売する新聞です。(本社からの依頼でコンビニなどへ配達する場合は、即売ではなく配達料が売上となる場合もあります。)

チラシの折込料は、新聞に入っているチラシの折込料金です。

コンビニなどへの配達料は、新聞社からの依頼で新聞をコンビニへ配達するための料金です。

そのほかにも新聞販売店は、カレンダーやアルバム、その他タオルなどの商品、野球のチケットや、レジャー施設のチケットなどを購読者へ販売します。

残紙の回収売上とは、予備の新聞などを販売できなかった場合に紙業者に回収してもらった時の売上(雑収入)です。

新聞販売店の原則課税と簡易課税

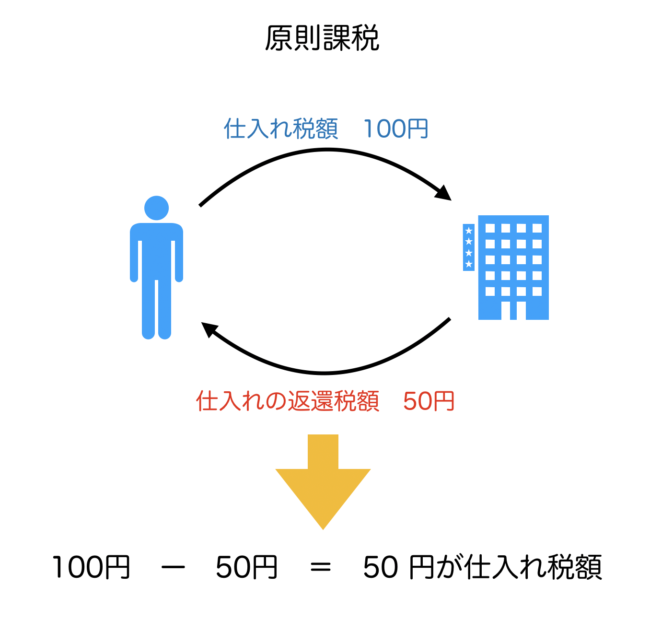

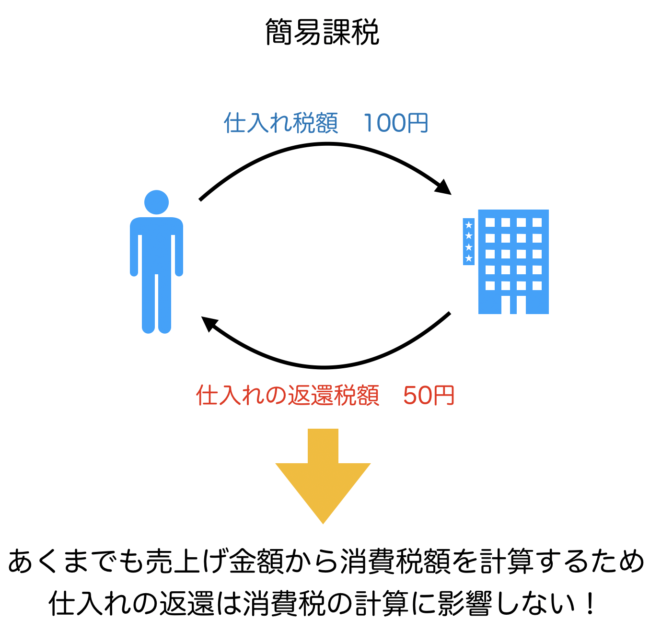

消費税の計算は原則課税と簡易課税がありますが、新聞販売店は簡易課税が有利となりやすい業種です。

理由は、販売奨励金があるからです。

新聞販売店は新聞社から、仕入れの額などに応じた販売奨励金を受け取ります。

この販売奨励金の消費税の取り扱いは、仕入れにかかる対価の返還等となります。

(事業者が収受する販売奨励金等)

12-1-2 事業者が販売促進の目的で販売奨励金等の対象とされる課税資産の販売数量、販売高等に応じて取引先(課税仕入れの相手方のほか、その課税資産の製造者、卸売業者等の取引関係者を含む。)から金銭により支払を受ける販売奨励金等は、仕入れに係る対価の返還等に該当する。

引用:消費税法基本通達

仕入れにかかる対価の返還等は、原則課税であれば課税仕入れから差し引かなければなりませんが、簡易課税の場合は課税仕入れから差し引きません。

そのため、新聞販売店は簡易課税の方が有利となりやすいのです。

ですから、簡易課税が適用できる新聞販売店(2年前の課税売上高が5,000万円以下)であれば基本的に簡易課税を選ぶべきでしょう。

なお、新聞社からの新聞の仕入れと販売奨励金については、10月以降は消費税率10%となりますので注意が必要です。

理由は、定期購読契約ではないので、軽減税率の要件に該当しないためです。

スポンサーリンク

新聞販売店の簡易課税の業種区分

新聞販売店の簡易課税の業種区分は次のようになります。

なお、少しややこしいので軽減税率導入前と導入後で分けています。

軽減税率導入前

| 売上の種類 | 業種区分 |

| 新聞の販売(定期購読契約) | 相手により1種または2種 |

| 新聞の販売(即売) | 相手により1種または2種 |

| チラシの折込料 | 5種 |

| コンビニなどの配達料 | 5種 |

| カレンダー、アルバム、その他の商品の売上 | 相手により1種または2種 |

| チケットの売上 | 非課税 |

| 残紙の回収売上 | 相手により1種または2種 |

1種は卸売業売上、2種は小売業売上、5種はサービス業売上です。

1種か2種かの違いは、販売相手が事業者か消費者かで、販売相手が事業者の場合は1種、販売相手が消費者の場合は2種となります。

即売の場合は、契約により判断しましょう。

販売相手を事業者か消費者か分けていない場合は、自動的に2種売上となります。

2種ですと消費税額が増えることとなりますので、しっかり分けるようにしましょう。

軽減税率導入後

軽減税率導入後はこれらの判断がさらに複雑になります。

定期購読契約の売上が10%と8%に分かれるからです。

具体的には次のようになります。

| 売上の種類 | 税率 | 業種区分 |

| 新聞の販売(定期購読契約) | 10% | 相手により1種または2種 |

| 8% | 相手により1種または2種 | |

| 新聞の販売(即売) | 10% | 相手により1種または2種 |

| チラシの折込料 | 10% | 5種 |

| コンビニなどの配達料 | 10% | 5種 |

| カレンダー、アルバム、その他の商品の売上 | 10% | 相手により1種または2種 |

| チケットの売上 | 非課税 | 非課税 |

| 残紙の回収売上 | 10% | 相手により1種または2種 |

消費税の軽減税率の対象となるのは、「定期購読契約で週2回以上発行される新聞」です。

ですから、軽減税率対象となる新聞の販売相手を事業者なのか消費者なのか、軽減税率対象でない新聞の販売相手を事業者なのか消費者なのかにそれぞれ区分しなければなりません。

先ほどもご説明した通り、もしも区分していなければ全て2種売上とせざるをえません。

その場合は消費税額が増えてしまうこととなりますので、しっかり区分するようにしましょう。

新聞販売店の消費税、軽減税率と簡易課税のまとめ

新聞販売店の消費税、特に軽減税率導入後の簡易課税についてまとめました。

実務上は、定期購読契約の売上を1種なのか2種なのかに分けることが1番大変な作業となるでしょう。

ちなみに、軽減税率の導入に伴い、売上げまたは仕入れを税率ごとに区分することが困難な中小事業者(2年前の課税売上高が5,000万円以下)については、一定の簡単な方法で軽減税率対象の売上税額または仕入税額を計算できるという特例を設けています。

しかし、

- 簡易課税で計算する場合には適用することができないこと

- 新聞販売店の場合は仕入れは全て10%のため、損をする可能性が高い

ことから、新聞販売店がこれらの特例を適用するケースは稀でしょう。

ですから、軽減税率の導入に向けてしっかり対応することが必要です。

スポンサーリンク

当事務所のサービスメニューです。

気になることなどございましたら、気軽にお問い合わせください。