相続税対策としてよく利用されている制度に「教育資金の一括贈与」があります。

2013年4月1日から始まったこの制度ですが、もともとの期限が2019年3月31日まででした。

それが、今年の税制改正で2021年3月31日まで2年間期限が延長されました。

しかし、注意点がありますので解説していきます。

なお、教育資金の一括贈与自体は信託銀行などを通じておこなうこととなりますが、手続き方法の解説について省略することとします。

スポンサーリンク

教育資金の一括贈与

教育資金の一括贈与を簡単に説明しますと、

「30歳未満の子や孫へ教育資金を贈与する場合に、いちどに1,500万円までは贈与税がかからない」

という制度です。

もともと子や孫への教育資金の贈与は贈与税がかからないのですが、贈与税がかからないのはその時に必要な金額に限られます。

たとえば、その年の教育に必要な金額が100万円で、贈与額が200万円だとした場合は、200万円から100万円を差し引いた100万円が贈与税の対象となります。

この場合でも、受贈者(もらう人)1人あたり年間110万円は非課税ですので、贈与税自体はかかりません。

実際は必要な分だけ毎年贈与していけば問題ないのですが、この教育資金の一括贈与はよく使われてきました。

理由は、相続税対策となるためです。

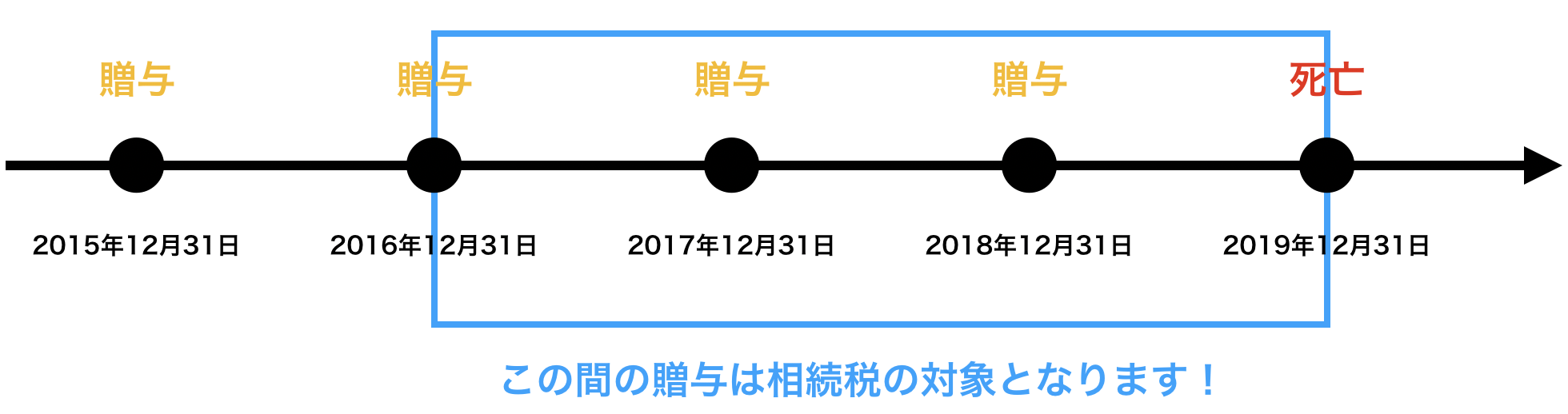

相続税を計算するうえでは、亡くなる前3年間のあいだに、相続財産を取得した人へ贈与した財産は相続税の対象となります。

(もちろん、贈与税の対象とならない財産の贈与は相続税の対象とはなりません。)

たとえば、2019年12月31日に死亡した場合で、毎年12月31日に相続財産を取得した人へ金銭を贈与していたとします。

この場合は、2016年12月30日までにした贈与については相続税の対象となりませんが、2016年12月31日から2019年12月31日までにした贈与は相続税の対象となります。

これを生前贈与加算と言います。

しかし、教育資金の一括贈与をした分については、この生前贈与加算の対象になりません。

(死亡前3年以内に、受贈者が30歳に達した場合でまだ使っていない教育資金があったときは、生前贈与加算の対象になることがあります。)

極端な例でいいますと、亡くなる前日に1,500万円を教育資金の一括贈与したとしてもその1,500万円については相続税の対象となりません。

また、1人あたり1,500万円までですから、もしも孫が10人いたとして、孫全員に対して1,500万円の教育資金の一括贈与をした場合は、1億5,000万円まで相続税の対象とならないこととなります。

(ただし、受贈者が30歳になった時に使いきれていない教育資金があった場合は、その金額は贈与税の対象となります。)

このように相続税対策としては有効な手段となります。

しかし、今回の税制改正でいくつかの変更がありました。

2019年4月1日以降の改正点

2019年4月1日に以降におこなわれる教育資金の一括贈与については、次の改正点があります。

- 受贈者の所得要件について

贈与があった年の前年の受贈者の合計所得金額が1, 000万円を超える場合には、適用できないこととなりました。- 教育資金の範囲について

23歳以上の者の教育資金の範囲について、

1. 学校等に支払われる費用

2. 学校等に関連する費用(留学渡航費等)

3. 学校等以外の者に支払われる費用で、教育訓練給付金の支給対象となる教育訓練を受講するために支払われるもの

に限定されることとなりました。- 残高に対する贈与税の課税について

30歳到達時において、現に

1. 学校等に在学し又は

2. 教育訓練給付金の支給対象となる教育訓練を受講している場合

には、その時点で残高があっても、贈与税を課税しないことなりました。

その後、1又は2に該当する期間がなかった年の年末に、その時点の残高に対して贈与税が課税されることとなります。

(ただし、それ以前に40歳に達した場合には、その時点の残高に対して贈与税をが課税せれることとなります。)- 贈与者死亡時の残高について

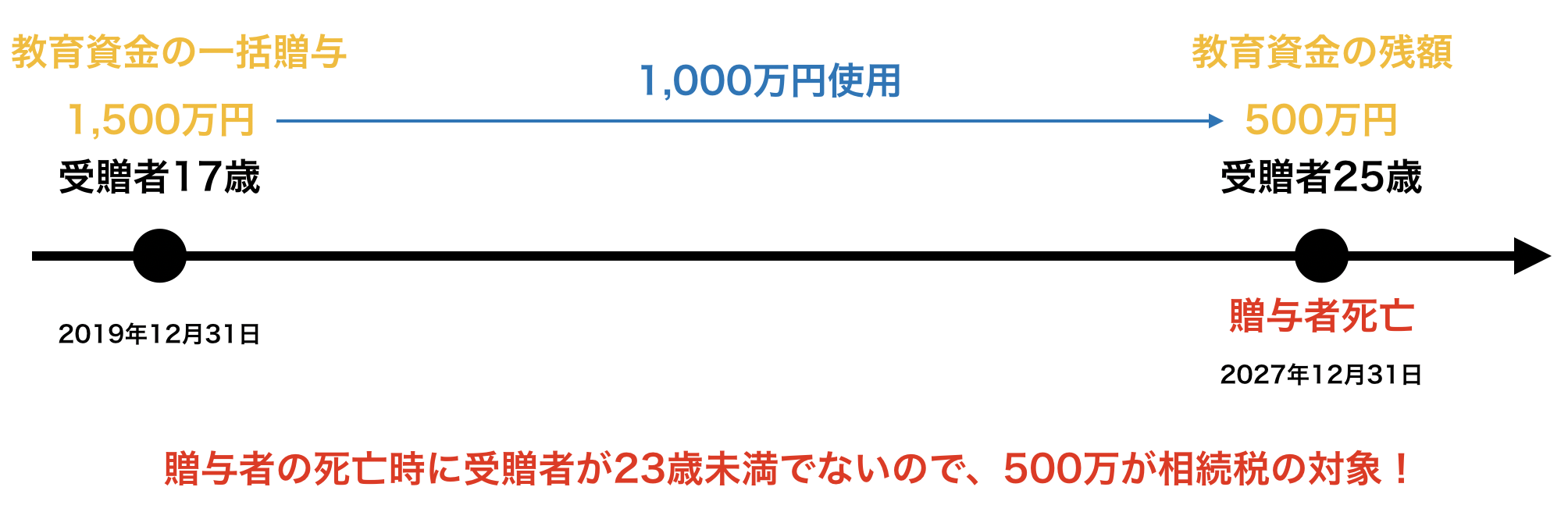

贈与者の相続開始前3年以内に行われた贈与について、贈与者の相続開始日において受贈者が次のいずれかに該当する場合を除き、相続開始時におけるその残高を相続財産に加算されることとなります。

1. 23歳未満である場合

2. 学校等に在学している場合

3. 教育訓練給付金の支給対象となる教育訓練を受講している場合①と④の改正は2019年4月1日以後の贈与から適用され、②と③の改正は2019年7月1日から適用されます。

このうち注意したいのが、①と④です。

まず、①についてですが、受贈者側に所得要件が付け加えられました。

前年の合計所得金額が1,000万円超といえば、高額所得者と言われる方です。

そのような方まで、優遇する必要はないのではないかと考えられるからです。

そして④です。

教育資金の一括贈与の最大のメリットは「生前贈与加算の対象とならない」ということだというのはお伝えしました。

このメリットが原則として無くなることとなりました。

つまり、贈与者の死亡時に残っている教育資金(管理残額)については、原則として生前贈与加算の対象となります。

ただし、相続開始に受贈者が

①23歳未満、②学校に在学、③教育訓練を受講

のいずれかに該当すれば、今まで通り生前贈与加算の対象とならないという取り扱いとなります。

つまり、「相続税対策としての教育資金の一括贈与」の利用はしにくくなったと言えます。

スポンサーリンク

まとめ

2019年4月1日以降の教育資金の一括贈与について解説しました。

改正により、相続税対策としての側面は少し弱くなったとは言えますが、まだまだ有効です。

しかし、そもそも子や孫への教育資金の贈与は、必要な分であれば贈与税がかかりません。

まずは、毎年贈与することから検討した方が良いです。

(そのほうが毎年感謝されますので。)

また、特定の子や孫に対してのみ贈与をしてしまうと、相続時に揉める可能性があります。

ですので、実際にこの制度を使うときは(通常の贈与時もですが)、あとで揉めないように対策を打った上で利用することが望まれます。

いずれにせよ、相続まで見越して事前に話し合うことが大切です。

スポンサーリンク

当事務所のサービスメニューです。

気になることなどございましたら、気軽にお問い合わせください。