フリーランスや、個人事業主として新たに開業したときに、開業前にすでに持っていた車やパソコンを事業用として使う場合があります。

開業する前に購入した車やパソコンの購入費用は経費にならないと思われがちですが、適切な処理をすれば経費にすることができます。

「車やパソコンを事業用にしたときにすでに払っている購入費用を経費にする方法」についてまとめました。

スポンサーリンク

スポンサーリンク

スポンサーリンク

家庭用から事業用にした場合

個人事業として新たに開業し、今まで家庭用として使用していた車やパソコンを経費にするには、いくつか条件があります。

まず、「事業で使用する必要がある」というのは大前提です。

それに加えて、その物の購入価格が、10万円以上の資産である必要があります。

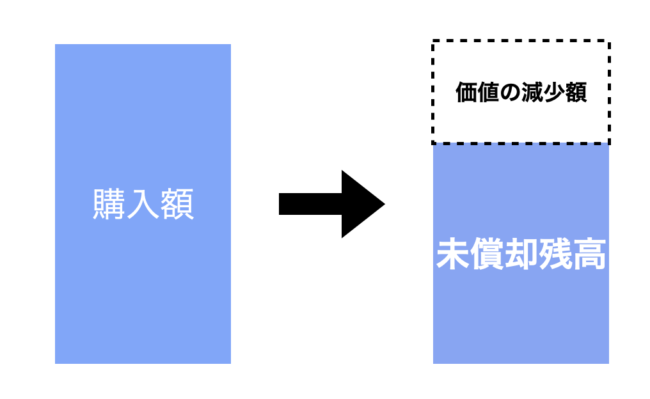

10万円以上の物とは、いわゆる固定資産と呼ばれるものです。

固定資産は、減価償却という手続きにより、購入後一定の年数を通じて経費となります。

それに対して10万円未満の物はというと、購入した年に「消耗品費」などの勘定科目で全額を経費として処理することとなります。

(なお、10万円未満の物で前年以前に購入したものあっても、個人事業の開業準備に必要な経費であれば、「開業費」として経費とすることはできます。)

まとめますと、

「10万円以上の資産であれば、今まで家庭用で使用していたものを事業用に使用することとなったときは、減価償却をすることにより経費とすることができる」

ということになります。

なお、減価償却についての詳しい説明などは下記の記事を参照してください。

なお、今まで家庭用として使用していた資産を事業用として使用することを専門用語で、「非業務用から業務用への転用」と言います。

家庭用の資産を事業用として使用することを、今後は「転用」という言葉を使っていきますのでご注意ください。

具体的な減価償却費の計算方法

では、減価償却費の計算方法について解説していきます。

通常の新品の固定資産を購入した場合の流れは、

- 耐用年数を計算

- 減価償却費を計算

となります。

それに対して家庭用の物を事業用に転用した場合は、

- 未償却残高を算定

- 耐用年数を計算

- 減価償却費を計算

という流れです。

通常の場合に比べ、「未償却残高を算定する」という手間が増えることとなります。

ちなみにここでいう未償却残高とは、「家庭用の物を事業用に転用した時点の価値」のことです。

例えば、家庭用として車を購入し使用すれば、使用している間に車の価値はどんどん下がっていくはずです。

もし、購入日から2年後に事業用として転用したのならば、事業用として転用した時点での車の価値は、購入金額から家庭用として2年間使用した分の価値を差し引いた残りの金額となります。

その事業用に転用した時点の車の価値を「未償却残高」と言います。

この「未償却残高」が、車を事業に転用した後、減価償却を通じて経費にできる限度額となります。

(実際は残存価額1円を引いた金額)

スポンサーリンク

未償却残高の計算

計算の概要

未償却残高の具体的な計算は次の通りです。

業務の用に供した日における未償却残高相当額の計算

その資産の取得価額から、その資産と同種の減価償却資産に係る耐用年数に1.5を乗じて計算した年数により旧定額法に準じて計算した金額に、その資産の業務の用に供されていなかった期間に係る年数を乗じて計算した金額を控除した金額です。

※1 業務の用に供されていなかった期間に係る年数に1年未満の端数があるときは、6月以上の端数は1年とし、6月に満たない端数は切り捨てます。

※2 1.5倍に相当する年数に1年未満の端数があるときは、1年未満の端数は切り捨てます。

(注)

1 非業務用資産の減価の額の計算は、旧定額法によることに留意してください。

また、非業務用資産の減価の額に係る計算においては、所得税法施行令第134 条第2項((減価償却費の償却累積額による償却費の特例))の適用はありません。

なお、減価の額の累積額が取得価額の95%に相当する金額に達した非業務用資産を業務の用に供した場合は、平成20年分以後において所得税法施行令第134条第2項の規定に従い、減価償却費を計算することになります。

2 昭和27年12月31日以前に取得した資産を業務の用に供した場合は、1昭和28年1月1日現在における価額として同日におけるその資産の現況に応じ、同日においてその資産につき相続税及び贈与税の課税標準の計算に用いるべきものとして国税庁長官が定めて公表した方法により計算した価額(いわゆる相続税評価額)と、2昭和28年1月1日以後に支出した設備費、改良費などの資本的支出の合計額(取得価額)を基にして業務の用に供した日における未償却残高を次の計算式で計算します。

ただし、1の価額については、その資産の取得価額と昭和27年12月31日までに支出した設備費、改良費の合計額から昭和28年1月1日までの減価の額の累積額を控除した金額が昭和28年1月1日における相続税評価額より多いことが証明された場合は、その額となります。引用:国税庁HP

- 「その資産の取得価額」とは、「事業に転用した資産の購入額」を言います。

- 「業務の用に供されていなかった期間につき、その資産の耐用年数の1.5倍に相当する年数で、旧定額法に準じて計算した減価の額」とは、簡単に言い換えると「家庭用として使用していた期間の減価償却相当額」です。

ただ、この金額を計算するには、「耐用年数を1.5倍にする」「旧定額法で計算する」など、通常の事業用の固定資産の減価償却費の計算とは異なるルールがあります。

上記の①から②を差し引いた差額が、未償却残高となります。

計算の具体例

具体例で解説していきます。

前提条件

- 2019年10月1日に車を300万円で購入

- 2021年10月1日に事業に転用

- 車の法定耐用年数・・・6年

取得価額の計算

取得価額は「3,000,000円」

減価の額の計算

- 事業の用に供されていなかった期間・・・・2年間

- 耐用年数の1.5倍に相当する年数・・・・6年×1.5=9年

- 9年の場合の旧定額法の償却率・・・・0.111

※償却率は国税庁HPを参照 - 3,000,000円(取得価額)×※0.9×0.111(旧定額法償却率)×2年(6月以上は切上、6月未満は切捨)=599,400円

※旧定額法により計算するため、「0.9」をかけることを忘れないようにしましょう。

上記の計算により、減価の額は「599,400円」となります。

未償却残高の計算

3,000,000円ー599,400円=2,400,600円

よって、上記の車の未償却残高は「2,400,600円」となります。

事業用に転用後の減価償却費の計算

事業用に転用した後の減価償却費は次のように計算します。

業務の用に供した後の減価償却費の計算

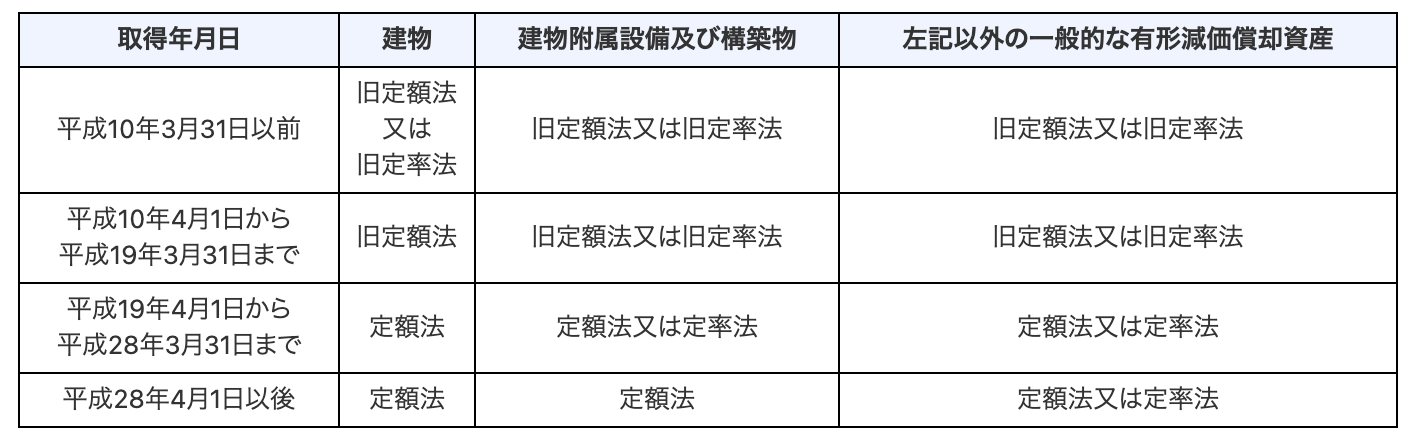

(1) 減価償却資産の償却方法

業務用期間における減価償却資産の償却の方法は、その資産の取得年月日(非業務用から業務用に転用した日ではありません。)により、次表のとおり異なります。

(2) 減価償却資産についての償却費の計算

上記1で計算したその業務の用に供した日におけるその資産の未償却残高相当額又は取得価額を基に減価償却費の計算を行います。引用:国税庁HP

基本的には通常の減価償却費の計算と同じなのですが、下記の注意点があります。

- 減価償却方法は購入日により判定(事業転用日ではない)

- 取得価額は当初の購入価額(未償却残高ではない)

- 未償却残高を期首残高とする

- 耐用年数は、通常の耐用年数(1.5倍しない)

具体例

では、先程の車の場合の2021年の減価償却費を計算してみます。

前提条件

- 2019年10月1日に車を300万円で購入

- 2021年10月1日に事業に転用

- 車の法定耐用年数・・・6年

- 未償却残高・・・2,400,600円

- 定額法により計算

減価償却費の計算

3,000,000円(取得価額)×※0.167×3月/12月(月割計算)=125,250円

※6年の場合の定額法の償却率・・・・0.167

※償却率は国税庁HPを参照

この例の場合、2021年の減価償却費は「125,250円」となります。

なお、2021年の期末残高は、次のように計算します。

「2,400,600円(未償却残高)ー125,250円(減価償却費)=2,275,350円」

よって、2,275,350円が期末残高です。

そのほか注意点

事業に転用した資産が、当初の購入時に中古だった資産の場合は、耐用年数の計算に特例があります。(この辺りは今後の記事で解説しようと思います)

繰り返しになりますが、減価償却についての詳しい説明などは下記の記事を参照してください。

まとめ

「家庭用で購入した車やパソコンを、事業用にしたときに購入費用を経費にする方法」についてまとめました。

上記では車を例にしましたが、建物などでも事業に転用したものであれば経費とすることができます。

事業に転用した資産が、100%事業用でなく事業用と家庭用の兼用にした場合は、減価償却費の金額に事業用の割合をかけた金額を経費とします。

また、今回は新たに開業した場合を前提に解説しましたが、すでに開業済みの場合でも、事業用に転用した資産がある場合は、同様の処理をすることができます。

もし減価償却費の計上が漏れてしまうと、本来払わなくても良い税金を払う羽目になってしまうことに繋がりますので、手間はかかりますがしっかり処理するようにしましょう。

□編集後記□

先日2回目のワクチン接種(ファイザー)が終わりました。

大きな副反応もなく、肩が少し痛くなった程度です。

今後、3回目の接種も必要になってきそうですが、とりあえず一安心です。

スポンサーリンク

スポンサーリンク

スポンサーリンク