少し前にはなりますが、令和8年度税制改正大綱が公表され、個人事業主やフリーランスの方に関係しそうな改正内容がいくつかありました。

今回の改正を見ていると、単なる制度変更というよりも、国が今後どの方向へ進めたいのかがかなり明確に表れている印象があります。

特に感じるのは、「電子化」と「インボイス対応」をさらに進めたいという流れです。

これまで紙中心で管理していた方や、昔ながらの方法で申告していた方については、今後は徐々に不利になる可能性があります。

今回は、その中でも個人事業主に影響がありそうな項目について、かんたんに整理してみました。

スポンサーリンク

スポンサーリンク

スポンサーリンク

インボイス制度の負担軽減措置が延長方向に

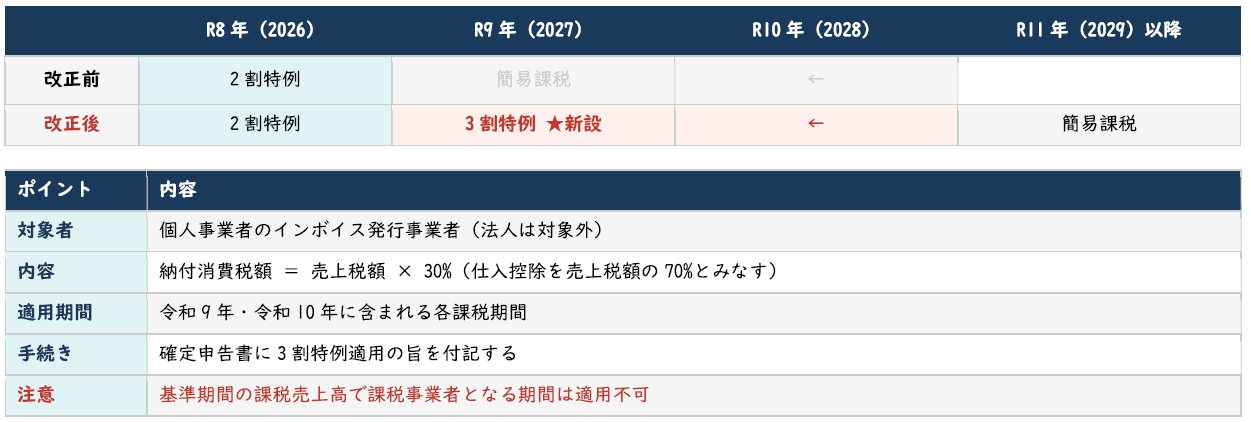

まず注目されるのが、インボイス制度に関する経過措置です。

現在、免税事業者からインボイス発行事業者になった方については、「2割特例」が設けられています。

これは、売上にかかる消費税額の2割だけを納税すればよいという制度で、急激な負担増を抑える目的で導入されました。

本来、この制度は令和8年で終了する予定でしたが、今回の改正では、令和9年より、個人事業主に限り、新たに「3割特例」が設けられる事となりました。

つまり、制度終了後にいきなり通常課税へ移行するのではなく、一定期間は負担を緩和しながら段階的に移行させる考え方です。

実際、インボイス制度開始後に「思ったより負担が大きい」と感じている小規模事業者は少なくありません。

そういった状況を踏まえると、今回の改正は現実的な対応と言えるでしょう。

ただし、これはあくまで経過措置です。

将来的には通常の課税方式へ移行していく流れに変わりはないため、簡易課税と本則課税のどちらが有利なのかも含めて、検討が必要になってきます。

青色申告特別控除の見直しは影響が大きい

今回の改正の中でも、個人事業主への影響が特に大きいと感じるのが、青色申告特別控除の見直しです。

令和9年から、青色申告特別控除が、以下のように見直されることとなりました。

現在は、複式簿記で記帳し、e-Taxで申告を行っている場合には65万円控除が受けられます。

一方、書面申告の場合は55万円控除となっています。

しかし、今回の改正では、書面申告に対する控除額が大きく引き下げられる予定です。

改正後は、書面申告の場合の控除額が10万円になります。

これはかなりインパクトの大きい変更です。

例えば、これまで55万円控除を受けていた方が10万円控除になると、課税所得が45万円増えることになります。

一方で、電子帳簿やデータ連携など、一定の電子化対応を行っている場合には、最大75万円控除まで拡充される予定です。

つまり今回の改正は、「電子化している人を優遇し、紙中心の人は不利になる」という方向性がかなり明確になっています。

スポンサーリンク

簡易簿記の方は今後さらに厳しくなる可能性も

また、簡易簿記を利用している方についても注意が必要です。

前々年の事業所得や不動産所得に係る収入金額が1,000万円を超える場合、現在の10万円控除が使えなくなります。

これまでは、「わからないからとりあえず簡易簿記で」という方もいらっしゃるのではないでしょうか。

しかし今後は、一定規模以上の事業者については、複式簿記や電子化への対応が実質的に求められる流れになっていきそうです。

そのため、

「昔からこのやり方だから」

という理由だけで従来の方法を続けていると、税制面で不利になる可能性があります。

少額減価償却資産の特例は使いやすくなる

一方で、設備投資に関する改正では、比較的プラスの内容もあります。

中小企業者等の少額減価償却資産の特例について、2026年4月1日以降取得の資産から、対象となる金額が30万円未満から40万円未満へ引き上げられました。

最近、パソコン1台で30万円を超えることも少なくありませんが、今回の改正により経費処理がしやすくなります。

特に最近は、AIやクラウドサービスの普及に伴い、業務環境の見直しを進める事業者も増えています。

そういった設備投資を後押しする意味合いもあるのかと思います。

今回の改正から感じること

今回の税制改正を見ていると、「電子化を前提にした社会」へ本格的に移行していく流れを強く感じます。

これまでは、

- 紙の帳簿

- 手入力

- 書面申告

でも大きな問題はありませんでした。

しかし今後は、e-Taxや電子帳簿を利用していることが前提となり、対応していない場合には不利益が生じる時代になっていきそうです。

言い換えると、

「今まで通り」が通用しにくくなっている

とも言えるでしょう。

今回の改正を期に、e-Taxや、クラウド会計、AIの利用を検討してみるのも良いかと思います。

スポンサーリンク

スポンサーリンク

スポンサーリンク