新型コロナウイルス感染症の影響により、収入が大幅に減少している方に向けた制度のひとつとして、「納税の猶予の特例(特例猶予)」が創設されました。

今までも、国税の納税が困難な方へ向けては

- 換価の猶予(国税徴収法第151条及び第151条の2)

- 納税の猶予(国税通則法第46条)

といった納税猶予制度がありました。

ただし、今回創設されました特例猶予の特例は、受けるための要件はありますが、現行制度より手続きが簡素で、かつ延滞税は全額免除されるというように、従来よりも受ける効果の高いものとなっています。

スポンサーリンク

スポンサーリンク

スポンサーリンク

特例猶予の要件など

特例猶予の対象となる税金

特例猶予の対象となる税金は、

令和2年2月1日から令和3年1月31日に納期限が到来する国税

です。

具体的には、所得税・法人税・消費税などが対象となります。

令和1年分の所得税や消費税についても対象となりますので、振替納税で5月15日に支払う予定の所得税や、5月19日に支払う予定の消費税も対象です。

また、令和2年6月30日までの間に限っては、既に納期限が過ぎている未納の国税についても、遡って特例を適用することができます。

特例猶予の効果

特例猶予が認められると、納期限から1年間の納税猶予を受けることができます。

また、その間の延滞税は全額免除され、担保の提供も不要です。

ですから、今までの納税猶予制度に比べて格段に利用しやすくなっています。

要件

特例猶予を受けるための用件は次の2つです。

- 新型コロナウイルス感染症の影響により、

令和2年2月以降の任意の期間(1か月以上)において、事業等の収入が前年同期と比較して、おおむね20%以上減少していること - 国税を一時に納付することができない状態であること

これらに該当する場合は、特例猶予の申請をすることができます。

比較する期間は、月初から月末までではなく、例えば1月21日から2月20日の間で比較するといったような形でも可能です。

また、前年同期の売上の金額が不明な場合は、前年の売上の1ヶ月間の平均額と比較することも可能です。

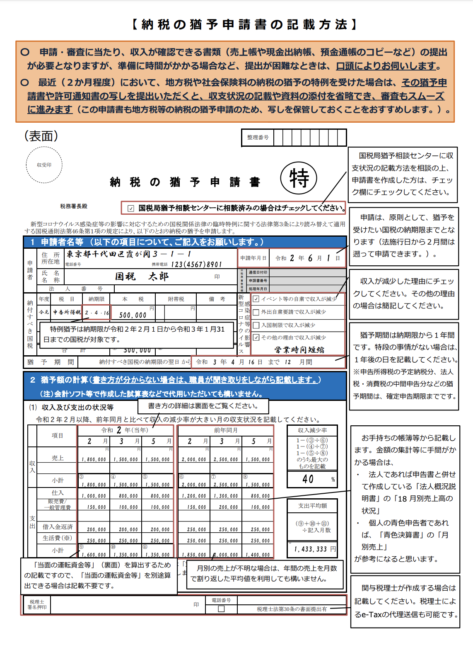

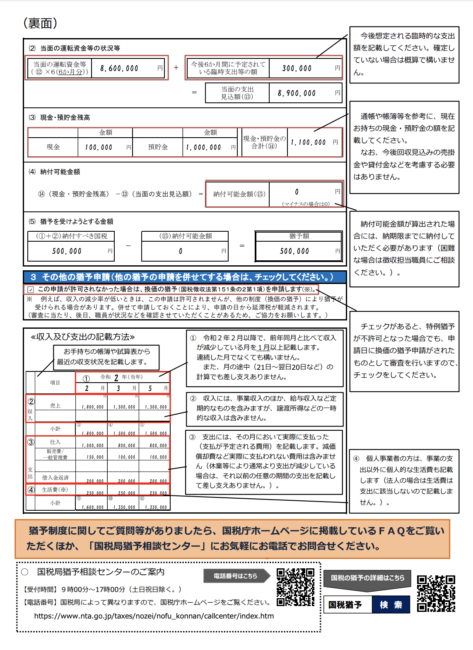

特例猶予の申請方法

特例猶予の申請をする場合は、「納税の猶予申請書(特例猶予用)」に必要事項を記載し、所轄の税務署に申請をする必要があります。

申請期限

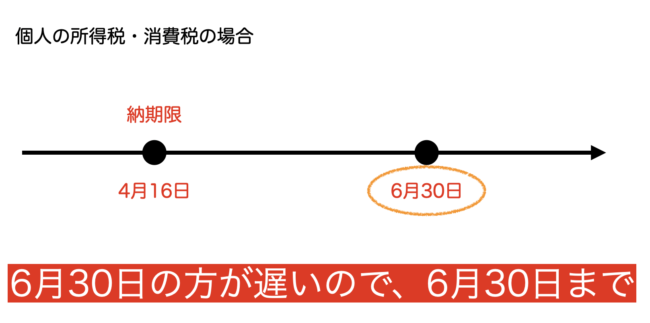

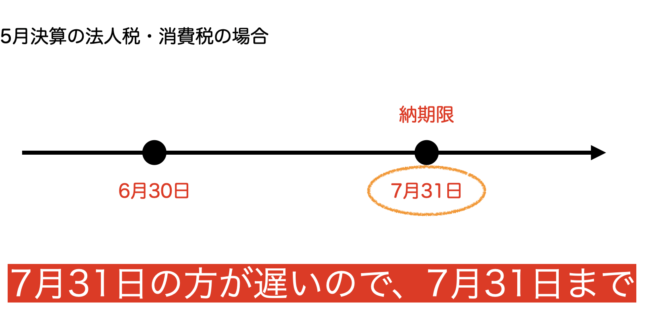

申請期限は、納税猶予を受けようとする税金の納期限か令和2年6月30日までのいずれか遅い方です。

例えば、個人の令和1年分の所得税や消費税の場合は、納期限が令和2年4月16日ですから、申請期限は6月30日となります。

また、5月決算の会社の法人税や消費税については、納期限が7月31日ですから、申請期限も7月31日までとなります。

申請方法

申請書類は、国税庁のHPに用意されたExcelに入力すれば自動的に申請書が出来上がりますので、税理士に依頼しなくてもご自身で簡単に作成することができます。

また、不明点があればコールセンターに電話すれば担当の方が親切に教えてくれますし、国税庁のHPでは、申請書の作成方法を動画で見ることができます。

動画は(意外と)わかりやすく作成されていますので、申請を考えている方はまず動画を見てみると良いでしょう。

引用:国税庁HP

提出方法は、直接税務署に持参することもできますし、郵送やe-taxにて提出することもできます。

ただ、リスクなどを考えると、郵送にて提出するのが良いでしょう。

スポンサーリンク

国税以外の納税猶予制度

地方税や社会保険についても、国税と同様の猶予制度が創設されています。

ただし、これらの納税猶予を受けようとする場合は、国税とは別に申請する必要があります。

なお、国税と合わせて地方税や社会保険の猶予制度を利用する場合は、国税の申請書の写しを利用すればスムーズに申請をすることができますので、申請書の控えは大事に保管するようにしましょう。

ちなみに、自動車税については各都道府県、固定資産税については各市町村にて申請することとなります。

岐阜県、岐阜市、厚生年金などについては以下のリンクを参考にしてください。

それ以外の市町村については、各市町村のHPを参照してください。

まとめ

新型コロナウイルスの影響がいつまで続くかわからない、先の見えない日々が続きます。

もし、税金を払えない恐れがある方や、税金を払ってしまうとその後の資金繰りに困窮してしまうという方は、放置せず積極的に利用すべきです。

ただし、注意点しなければならない点としては、納税の免除ではなく納税の猶予だということです。

免除であれば、「もう払わなくて良い」となりますが、猶予ですので「1年間支払いを待ってもらっている」という状態です。

遅くとも1年後には猶予された税額を支払う必要がありますから、1年後にまた資金繰りに困窮するということがないように、今のうちから準備しておかなければなりません。

今後の資金繰りの改善については、この猶予制度だけでなく、新型コロナウイルス関連の融資制度や、持続化給付金などのさまざまな支援制度をうまく利用するようにしましょう。

スポンサーリンク

スポンサーリンク

スポンサーリンク