2019年に、民法が大きく改正されました。

その中でも注目したいのが「相続法」の改正です。

よく勘違いされる方が多いのですが、相続税法ではなく相続法です。

民法のうち、相続に関係する部分を相続法と言います。

自筆証書遺言や、遺産分割協議の見直しなどさまざまな改正があったのですが、1番注目したいのが配偶者居住権です。

この配偶者居住権が相続税にどう影響するのかまとめました。

スポンサーリンク

スポンサーリンク

スポンサーリンク

配偶者居住権とは?

配偶者居住権とは、ものすごく簡単に説明すると、

「夫か妻のどちらかが亡くなった場合に残された方が家に住む権利」

をいいます。

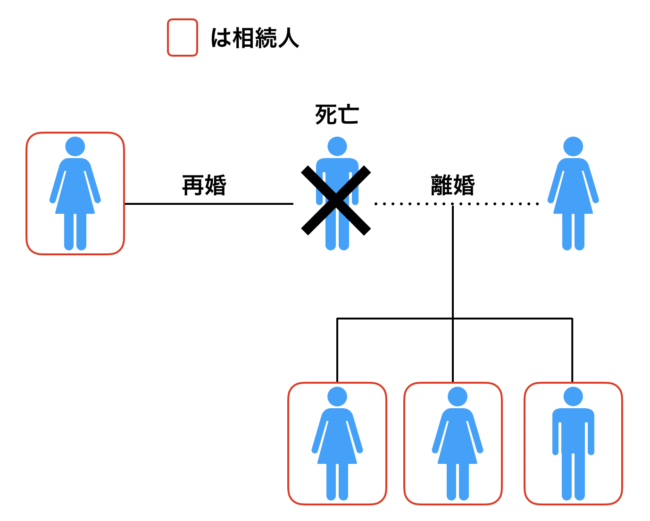

たとえば夫婦のうち、夫が亡くなったとします。

すると、相続が発生するわけですが、夫の相続人は通常は妻と子供になります。

この場合、夫が住んでいた建物を、子供が相続することがよくあります。

そうなると、後妻である妻は住んでいた家を追い出されるかもしれません。

そういった場合でも、配偶者居住権があれば、所有権がなくても妻は家を追い出されることがありません。

また、妻が建物と土地を相続した場合に、建物と土地の値段が高いとそれだけで法定相続分を超えてしまい、生活資金を相続することが困難となるときがあります。

そういった場合でも、配偶者居住権は役に立ちます。

上記のケースは、わかりやすいように妻と子供に血縁関係が無い場合を想定していますが、血縁関係があったとしてもこういう問題は発生することがあります。

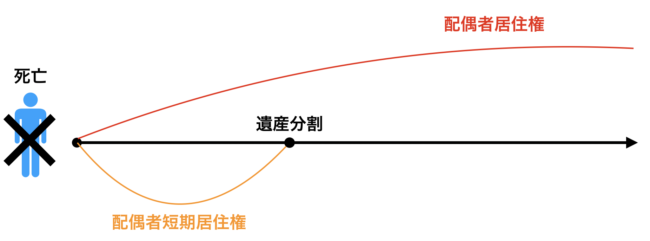

なお、配偶者居住権は2種類あり、「配偶者短期居住権」と「配偶者居住権」に分かれます。

上記の例で説明しますと、配偶者短期居住権とは妻が、夫が亡くなってから遺産分割が終わるまで(または夫が亡くなってからから6ヶ月)の間、夫の遺産である居住建物に無償で住むことができる権利をいいます。

配偶者居住権とは、妻が、夫が亡くなってから妻が亡くなるまで(または一定期間)、夫の遺産である居住建物に無償で住むことができる権利をいいます。

相続税を計算するうえで問題となるのは「配偶者居住権」の方です。

なお、配偶者居住権を設定する場合は登記をすることとなります。

登記にかかる登録免許税は、建物の固定資産税評価額の0.2%です。

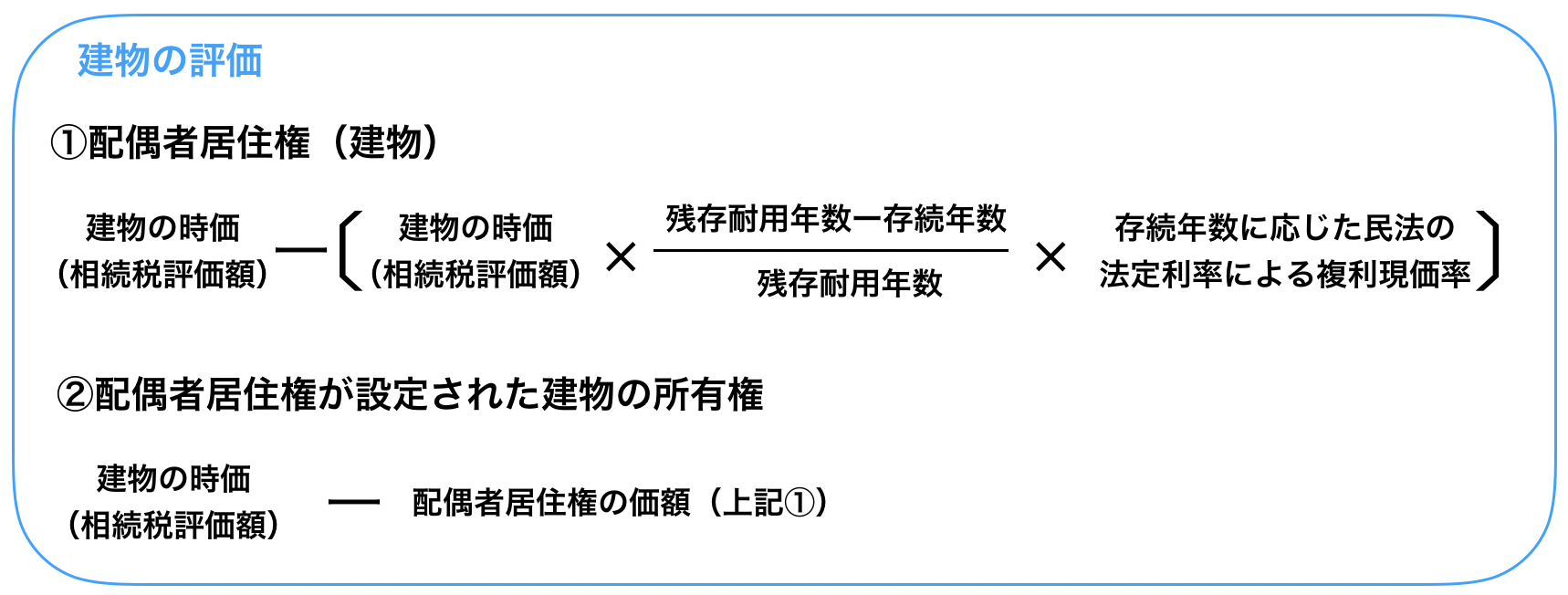

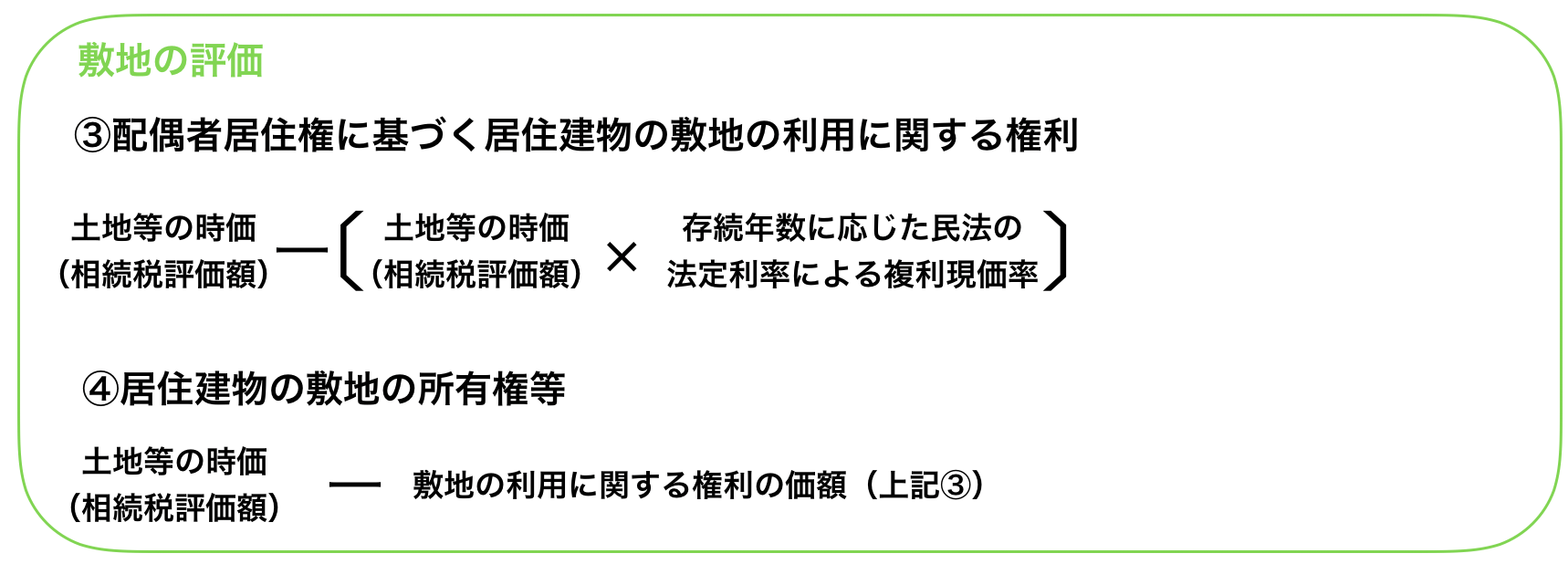

配偶者居住権の相続税での評価方法

相続税を計算するうえで、配偶者居住権をどのように評価するかが気になるところです。

2019年の税制改正で、配偶者居住権と、配偶者居住権が設定された土地の評価方法が公表されました。

具体的には次の通りです。

(注1)残存耐用年数とは、居住建物の所得税法に基づいて定められている耐用年数(住宅用)に1.5を乗じて計算した年数(木造の場合は22年×1.5=33年)から居住用建物の建築後経過年数を控除した年数をいいます。

(注2)存続年数とは、次の区分に応じそれぞれ次に定める年数をいいます。

①配偶者居住権の存続年数が配偶者の終身の間である場合は、配偶者の平均余命年数

②①以外の場合は、遺産分割協議等により定められた配偶者居住権の存続期間の年数(配偶者の平均余命年数を上限とします)

(注3)残存耐用年数または残存耐用年数から存続年数を控除した年数が0以下となる場合には、(残存耐用年数ー存続年数)/残存耐用年数は0とします。

(注4)配偶者居住権の評価に用いる民法の法定利率は、現在は年3%となります。(課税時期によっては変わります)

・・・パッと見て理解できる人はいないと思います。

私も初めはなんのことかサッパリでした。

実際に評価する場合は、税理士に任せた方が良いかもしれません。

ただ、どういったものか理解することは必要ですので、イメージは次のような感じとなります。

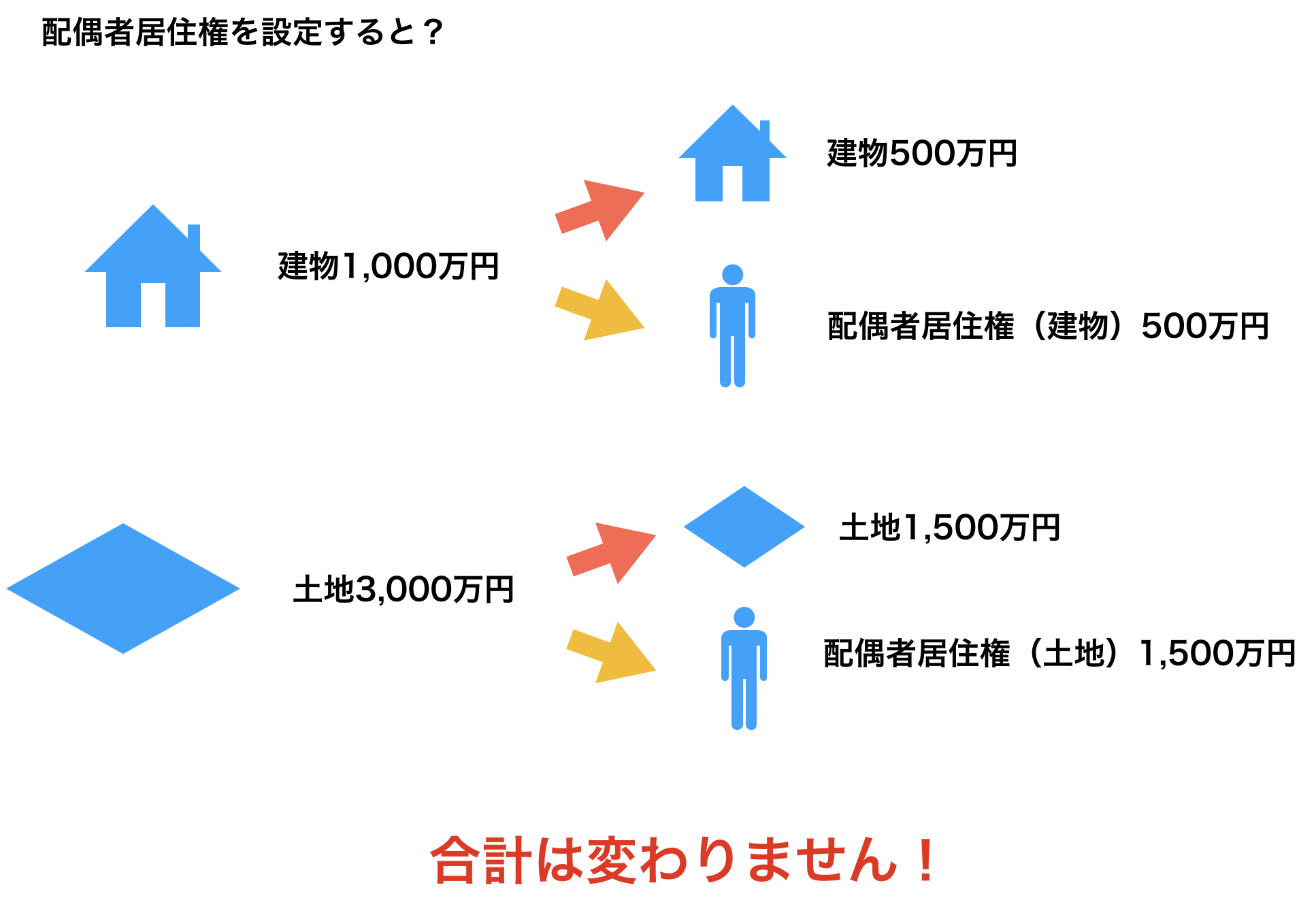

上記は建物と配偶者居住権(建物)の金額と、土地と配偶者居住権(土地)の金額をそれぞれ同額としましたが、実際は計算式で算出した金額となります。

建物と土地をそれぞれさらに2つずつに分けるイメージです。

ですので、配偶者居住権を設定したとしても全体の合計金額は変わりません。

スポンサーリンク

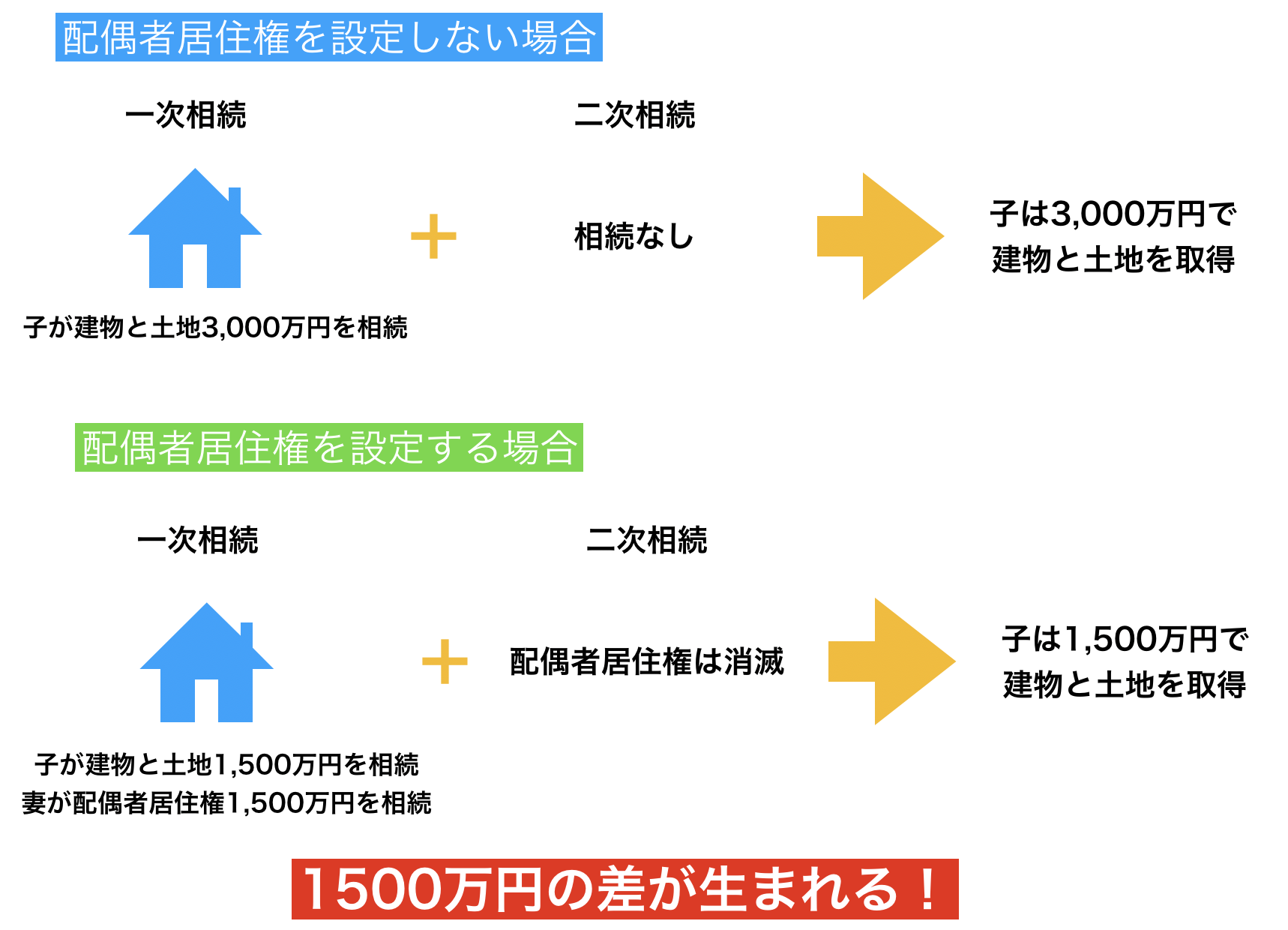

配偶者居住権は節税になるのか?

配偶者居住権は、節税になるのかどうかが気になるところです。

結論から申し上げますと、節税になる可能性が高いです。

なぜかと言いますと、「配偶者居住権は二次相続時(配偶者が亡くなった時)に消滅する」からです。

3,000万円の居住用の建物と土地を子が相続するものとして、配偶者居住権を設定しなかった場合と設定した場合とで比べてみます。

(本来は建物と土地ですが、建物は時の経過とともに価値が減少しますので計算から除外し、土地は値段が変わらないものとして計算します)

このように、現状では、子が居住用の建物と土地を相続するとしたら、二時相続まで考えると配偶者居住権を設定した方が得することとなります。

節税目的で配偶者居住権を利用するのは本来の趣旨とはかけ離れることになりますが、いずれにせよ十分に検討して、誰が何を相続するか生前に相続人全員と話し合っておくことが一番重要なことです。

スポンサーリンク

スポンサーリンク

スポンサーリンク