2019年12月12日、令和2年度の税制改正大綱が発表されました。

税制改正大綱とは、来年の税金に関する改正についての内容を与党がとりまとめたものです。

今後、国会で審議され可決したあと公布されることとなります。

今回は、税制改正のうちフリーランス・スモールビジネスをおこなう方々に影響がありそうな部分を中心にまとめました。

今回はそのうちの個人所得税課税編となります。

スポンサーリンク

金融・証券税制

内容

- つみたてNISAの延長

つみたてNISAの投資期間が2037年12月31日から、2042年12月31年まで5年間延長されます。 - 一般NISAの改正

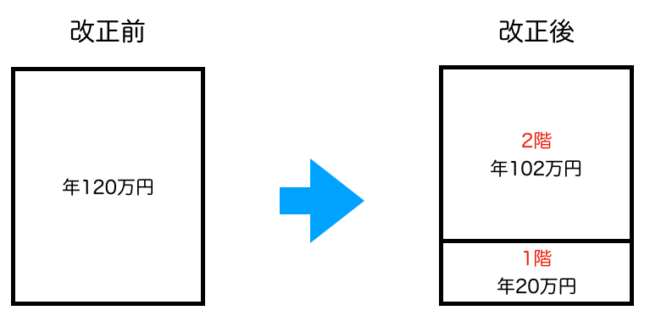

一般NISAは2024年から、低リスクの投資信託などを投資できる枠と、上場株式などに投資できる枠を持つ2階建ての新制度に移行することとなります。

年間の投資額は、1階部分が年20万円、2階部分が年102万円、合計122万円とし、最大5年間で610万円を非課税で運用できるようになります。

1階部分に投資した人だけが2階部分にも投資できるようになります。

次のようなイメージです。

注意点など

2023年までは、現行の一般NISAとつみたてNISAの選択となりますが、2024年以降は新制度の一般NISAのとつみたてNISAのとの選択となります。

なお、ジュニアNISAの延長はしないこととなり、新規の口座開設は2023年までとなります。

NISAは短期の売買のための手段というよりは、将来の老後資金を貯めるための手段という意味合いが強くなりました。

老後資金を貯めるためには、NISAは有効な手段となりますので、ぜひ活用しましょう。

土地・住宅税制

内容

- 低未利用土地等を譲渡した場合の長期譲渡所得の特別控除の創設

低未利用土地等に該当する土地を譲渡した場合に、売却金額が500万円以下であれば、長期譲渡所得の金額から100万円の特別控除ができるようになります。

こちらは、2022年12月31日までの譲渡について適用されます。 - 配偶者居住権の譲渡所得を計算する上での取得費の計算方法の明確化

配偶者居住権を譲渡した場合の取得費の計算方法が法令により規定されていませんでしたので、明確化されます。

なお、配偶者居住権についてはこちらをご参照ください。

注意点など

フリーランス・スモールビジネスの方に影響するような改正は、あまりありませんでした。

スポンサーリンク

租税特別措置等

内容

- 国外中古建物の不動産所得に係る損益通算等の特例の創設

不動産所得を計算するときに、

「価値が落ちにくい国外の中古の建物を購入して減価償却費を計上し、国内の不動産所得と損益通算して所得税を減らす」

という節税方法があります。

改正後は、国外の中古の建物で一定の方法(簡便法など)により耐用年数を計算しているものについては、不動産所得の計算上減価償却費を計上することができなくなります。

ですから、実質的にこの節税が使えなくなります。

こちらの改正は、2021年の所得税から適用されます。

注意点など

不動産投資を行っている方で、上記のスキームを行っている場合は影響が出てきます。

注意しなければならないのが、2021年以後に取得した建物ではなく、2021年以後の所得税の計算から適用されますので、以前から取得していた建物であっても減価償却費を計上することができなくなります。

なお、譲渡所得を計算する上では、建物の取得費を計算するうえで減価償却費相当額は差し引かないこととなりますので、売却したときに精算される仕組みではあります。

所得控除

内容

- 未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

未婚のひとり親のうち、生計を一にする子を有し、合計所得金額が500万以下の方については、35万円の所得控除をうけることができるようになります。

ただし、住民票で事実婚を届けている場合は適用対象外となります。

こちらは、2020年の所得税から適用されます。 - 寡夫(寡婦)控除の見直し

扶養親族その他生計を一にする子を有する寡婦の要件に、合計所得金額が500万円以下であることが加わります。

これにより、寡夫と寡婦の要件が同一となります。

ただしこちらも、住民票で事実婚を届けている場合は適用対象外となります。

また特別の寡婦が廃止され、生計を一にする子を有する場合の寡婦(寡夫)控除の金額が35万円となります。

こちらも、2020年の所得税から適用されます。 - 日本国外に居住する親族に係る扶養控除の適用対象の除外

非居住者である親族のうち、30歳以上70歳未満の方については、原則として扶養控除の対象から外れることとなりました。

しかし、留学者、障害者、年間38万円以上の仕送りを受けている人については扶養控除の対象となります。(一定の証明が必要となります)

こちらは、2023年の所得税から適用されます。

注意点など

寡婦控除の改正は、今回の改正で一番大きなポイントとなります。

いわゆるシングルマザーやシングルファザーと呼ばれる方が寡婦(寡夫)控除を受けることができるようになりました。

住民税については2021年から適用され、30万円の所得控除となります。

日本国外に居住する親族に係る扶養控除の改正も実務上は影響がありそうです。

最近はベトナム人を実習生として受け入れる企業が増えていますが、ベトナム人の場合は租税条約で所得税が免除となりませんので、国外の両親などを扶養に入れる場合は年間38万円以上送金する必要が出てきそうです。

なお、住民税についても同様の取り扱いとなります。

その他

内容

- 雑所得の計算や確定申告についての見直し

雑所得についても、「現金主義による所得計算の特例」を受けることができるようになります。

また、2年前の雑所得の収入が300万円を超える場合は、「現金預金取引関係書類」を5年間保存することの義務が課され、2年前の雑所得の収入が1,000万円を超える場合は、総収入金額と必要経費の内容を記載した書類を確定申告書に添付しなければならないこととなります。

この改正は2022年の所得税から適用されます。

注意点など

雑所得については、近年副業が増えていることから一定の整備がなされたものと考えられます。

注意点は、所得ではなく収入が基準となっていることです。

ただし、個人的には現金主義を適用するケースはあまり多くないと思います。

まとめ

今回は、所得課税関係で大きな改正はあまりありませんでした。

一番影響がありそうなのは、所得控除関係で未婚のひとり親や国外の扶養親族部分の改正です、

これらは、今の時代に合わせた内容となっています。

国外中古建物の不動産所得に係る損益通算等の特例については、新規の取得ではなくすでに保有している建物についても適用されることとなりますので、該当する方は対応する必要が出てくるでしょう。

スポンサーリンク

当事務所のサービスメニューです。

気になることなどございましたら、気軽にお問い合わせください。