2018年4月以降に開始される事業年度の法人(個人の場合は2020年)から適用される、所得拡大促進税制については、大きな改正がありました。

通常は、2019年5月申告法人から適用されることとなります。

改正後の所得拡大促進税制についての注意点や、制度を理解するコツをまとめました。

スポンサーリンク

スポンサーリンク

スポンサーリンク

2019年5月申告からの所得拡大促進税制

所得拡大促進税制とは簡単にいうと、従業員の賃上げを実施した企業の税金を安くするという制度です。

所得拡大促進税制自体は以前からありましたが、適用できるかどうかの判定がややこしいものでした。

そのため、今回の改正で要件が簡素化されました。(適用しやすくなったかどうかは別です)

ちなみに、大企業版と中小企業版があり、中小企業版の方が要件が緩くなっています。

今回の記事は中小企業版を前提に解説していきます。

また、通常の場合と上乗せの場合の2パターンあります。

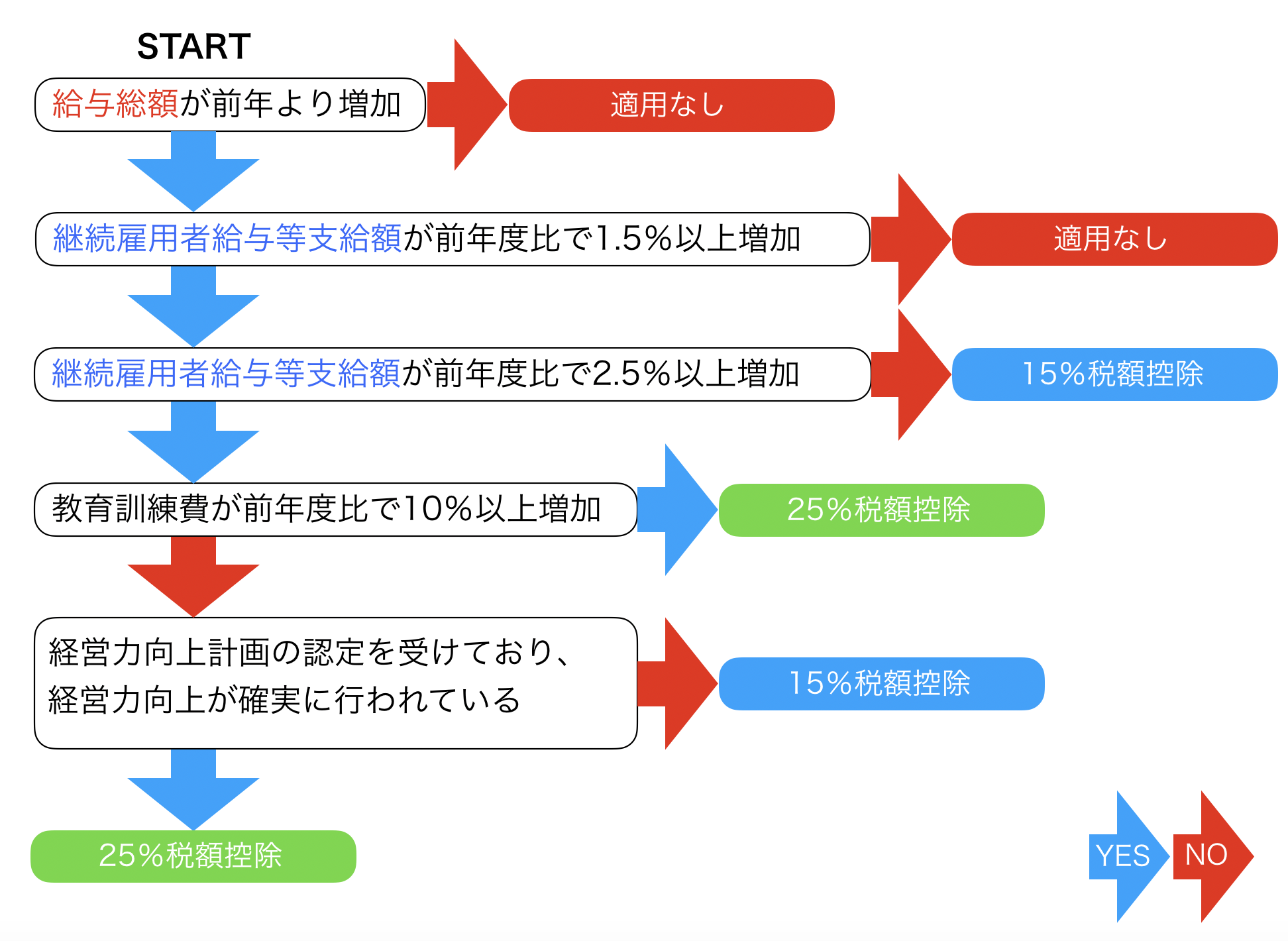

では、改正後の要件と内容を見ていきましょう。

- 通常の場合

継続雇用者給与等支給額が前年度比で1.5%以上増加

→ 給与総額の前年度からの増加額の15%を税額控除。 - 上乗せの場合

継続雇用者給与等支給額が前年度比で2.5%以上増加し、 かつ、一定の要件※を満たす場合

→ 給与総額の前年度からの増加額の25%を税額控除。

※一定の要件とは次のいずれかを満たすことを言います

①教育訓練費が前年度比で10%以上増加していること

②経営力向上計画の認定を受けており、経営力向上が確実に行われていること

ただし、税額控除は調整前法人税額(個人事業主の場合は調整前所得税額)の20%が上限です。

こういった制度を読み解く上で気をつけたいのが、用語の意義です。

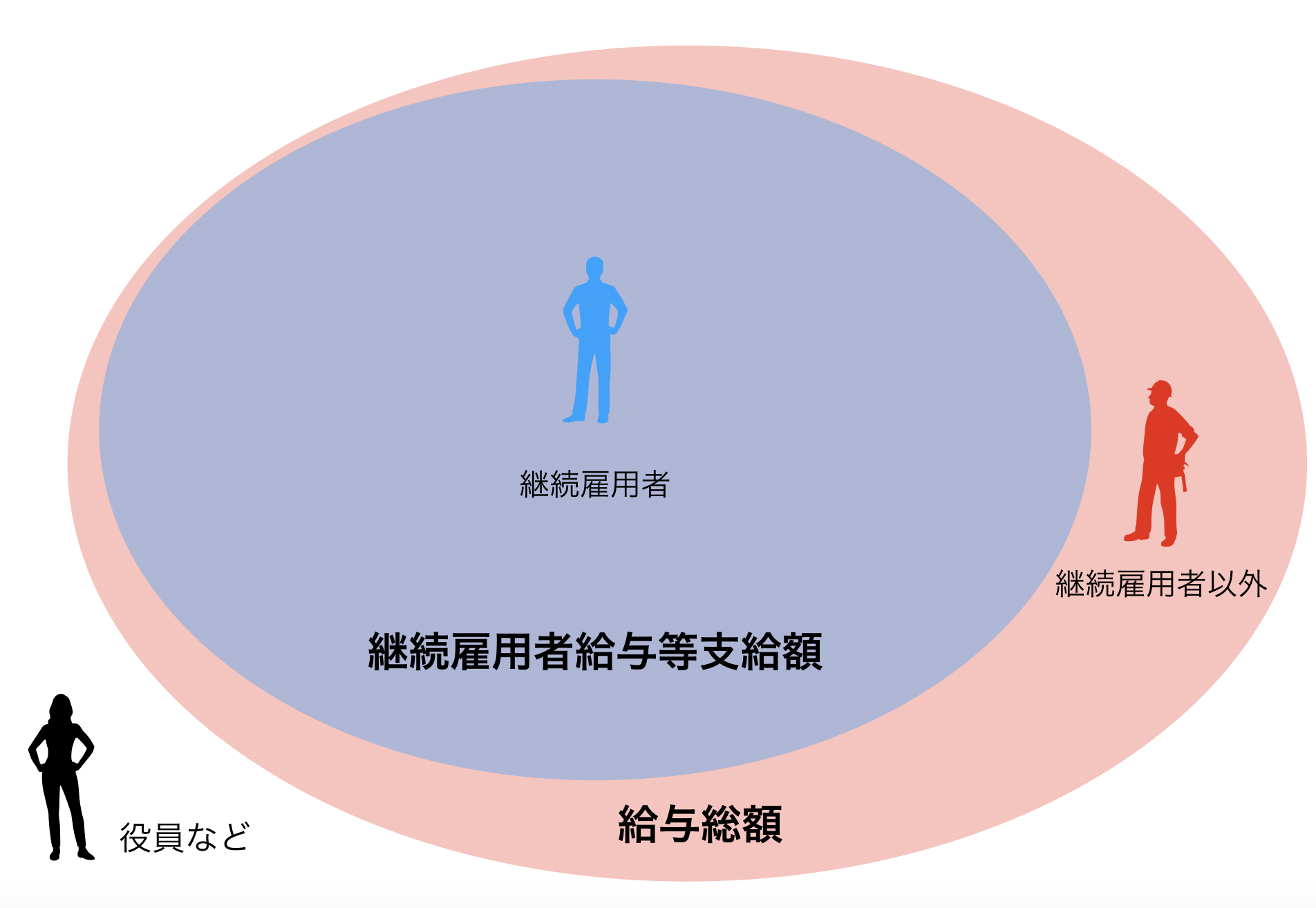

給与総額とは「全ての国内従業員に支払った給与等の総額(役員等に支払った給与等は除く)」です。

言いかえると、損益計算書上の給与・賃金・賞与の総額です。

継続雇用者給与等支給額とは、「継続雇用者に支払った給与等の総額」です。

また、継続雇用者とは次の全ての要件を満たす人を言います。

②前事業年度と適用年度の、全ての期間において雇用保険の一般被保険者である

③前事業年度と適用年度の全てか一部の期間において継続雇用制度の対象となっていない。

図にすると次のような感じです。

用語の意義は、図にすると理解しやすくなります。

適用関係はフローチャートを作って理解する

規定を適用できるかどうかは、文章を読んでいてもなかなか理解することができないと思います。

そういった場合は、フローチャートを作ってみるとよくわかります。

私なりに作ってみました。

「給与総額が前年より増加しているかどうか」の判断を1番初めにする理由は、

要件を満たした場合に、給与総額の前年度からの増加額の15%(25%)を税額控除する

という規定になっているからです。

言いかえると、「要件を満たしたとしても給与総額が前年より減っている場合は税額控除はない」ということです。

なので、先にこちらの判断をした方が無駄がないので良いです。

あと、税額控除額は「給与総額の前年度からの増加額」で計算します。

「継続雇用者給与等支給額の前年度からの増加額」ではありませんので注意が必要です。

このように、フローチャートにすると、難解な規定もすぐに理解できると思います。

理解するためにも、一度フローチャートを自分で作ってみるのがオススメです。

スポンサーリンク

当初申告要件

所得拡大促進税制は、最初の確定申告時に計算して、明細書をつけて出さないと適用がありません。

一旦申告書を提出してしまうと、後から適用することができることを気づいたとしてももう適用できないということです。

これを「当初申告要件」と言います。

税額控除については、この要件があるものが多いです。

ですので、税額が発生する場合は適用できるかどうかの判定を忘れないようにしましょう。

また、適用年度の所得がマイナスの場合でも、適用要件を満たしている場合は明細書を付けて提出しておいた方がいいです。

なぜかというと、申告時は所得がマイナスで税額が発生していなくても、税務調査があった場合などで所得漏れが見つかり所得が発生し、修正申告書を提出することがあるためです。

最初の申告の時に明細書を付けて提出していれば、修正申告時に所得拡大促進税制を適用することができます。

実際にこのようなことは稀ですが、やっておいて損はないです。

まとめ

所得拡大促進税制についてまとめました。

一見複雑そうな用語や適用要件も、図やフローチャートを作ってみれば理解しやすくなります。

また、忘れたときもすぐ思い出すことができます。

これは所得拡大促進税制だけでなく、税制改正があり、新しい制度が出来た時にも言えることです。

制度を理解するときは、まずフローチャートを作ってみることをオススメします。

スポンサーリンク

スポンサーリンク

スポンサーリンク