2019年5月申告から改正後の制度が適用される所得拡大促進税制ですが、特殊なのが出向者の取り扱いです。

取り扱い自体は改正前と変わっていませんが、少しややこしいのでまとめました。

スポンサーリンク

スポンサーリンク

スポンサーリンク

出向とは

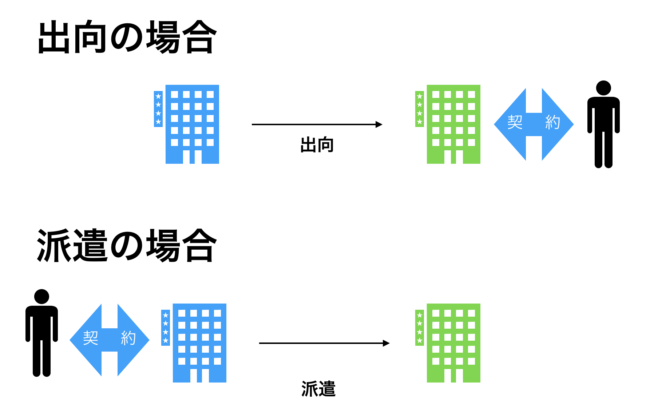

よく、出向と比較されるものに派遣があります。

出向と派遣とでは、労働者が働く場所は同じですが、どこと労働契約を結んでいるのかに違いがあります。

出向の場合は、出向先企業と労働契約を結びますが、派遣の場合は、派遣元企業と労働契約を結びます。

ここで問題になるのが、所得拡大促進税制の適用関係です。

まず、派遣の場合は「外注費」となりますので、もちろん所得拡大促進税制の適用関係は問題となりません。

問題となるのは出向の場合です。

出向の場合は、出向元が出向者へ給与を支払い、出向先が出向元へ出向負担金を支払うという流れになります。

この場合の出向者への給与と、出向元へ支払う出向負担金は、どちらの会社の給与総額(雇用者給与等支給額)に含められるのかということが問題となります。

これについては、出向元、出向先ともに取り扱いが定められています。

出向がある場合の具体的な取り扱い

所得拡大促進税制の出向がある場合の具体的な取り扱いについて解説します。

「出向者の賃金台帳が出向元と出向先のどちらにあるか」で取り扱いが分かれます。

ここでは、出向者への給与と出向負担金がともに30万円と仮定して解説していきます。

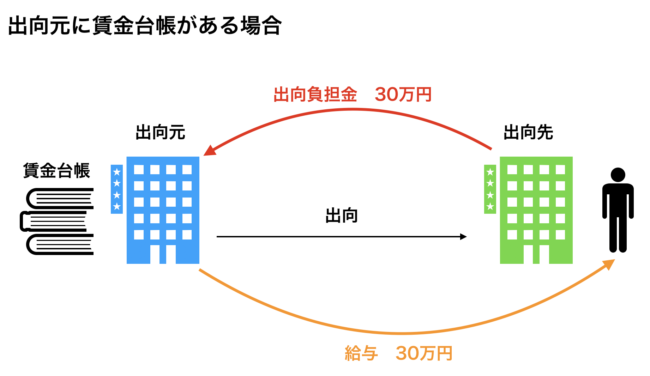

出向元に賃金台帳がある場合

まず、出向元に賃金台帳がある場合です。

出向元の取り扱い

出向元は、賃金台帳があり、出向者へ給与30万円を支払っているため、給与総額に30万円を加算します。

次に、出向先から出向負担金30万円を受け取っているため、給与総額から30万円を控除します。

よって、出向元が給与総額に含める金額は差し引きゼロ円となります。

出向先の取り扱い

出向先は、出向者の賃金台帳がないため、給与総額に出向負担金を加算することが出来ません。

よって、出向先が給与総額に含める金額はゼロ円となります。

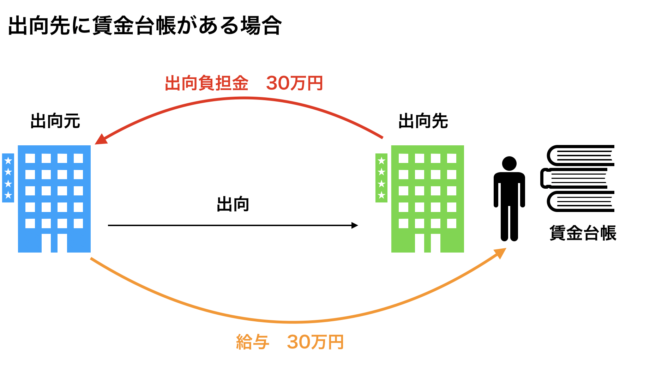

出向先に賃金台帳がある場合

次に、出向先に賃金台帳がある場合です、

出向元の取り扱い

出向元は、出向者の賃金台帳がないため、給与総額に出向負担金を加算することが出来ません。

よって、出向元が給与総額に含める金額はゼロ円となります。

出向先の取り扱い

出向先は、賃金台帳があり、出向負担金30万円を支払っているため、給与総額に30万円を加算します。

よって、出向先が給与総額に含める金額は30万円となります。

スポンサーリンク

まとめ

このように、所得拡大促進税制における出向者の取扱いは、出向者の賃金台帳が出向先と出向元のどちらにあるかにより、計算結果が異なります。

どちらが得かという問題ではありませんが、

「本当は適用できたはずなのに、計算を間違えたことにより適用するのができなかった」

ということもありえますので、ご注意ください。

スポンサーリンク

スポンサーリンク

スポンサーリンク