2019年10月に消費税が8%から10%に引き上げられることが予定されています。

今回は、消費税の増税に1番影響を受けやすいであろう、住宅の購入についてです。

住宅の買い時や住宅ローン控除についてまとめました。

スポンサーリンク

スポンサーリンク

スポンサーリンク

住宅ローン控除とは

住宅ローン控除は、住宅ローン減税とも呼ばれますが、正式名称は「住宅借入金等特別控除」と言います。

住宅ローン控除を簡単に説明すると、

「ローンを組んで住宅を購入した場合などに、年末の住宅ローン残高の1%の所得税が安くなる」

という制度です。

住宅を買うときは多額のお金が動くことから経済効果が大きいため、住宅の購入を国が支援するという趣旨でできた制度です。

この住宅ローン控除は税額控除ですので、税金を計算する上ではとても効果が大きいです。

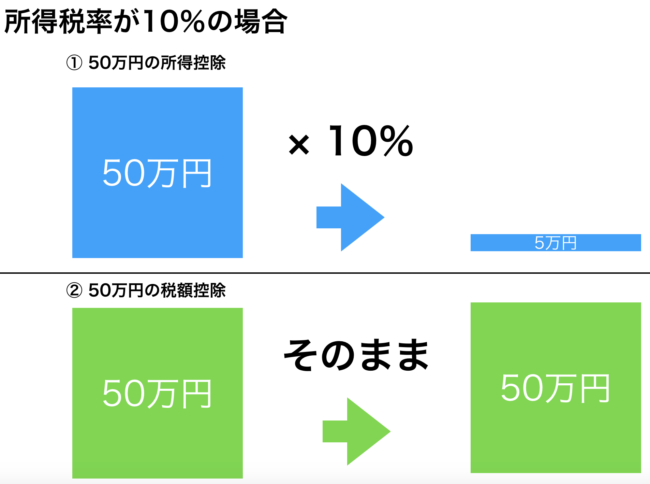

所得税を安くする制度は所得控除と税額控除とがあります。

所得控除は控除金額×税率分だけ税額が安くなる制度ですが、この税額控除はそのままの金額の税額が安くなります。

50万円の所得控除と税額控除とで比較すると、次の通りです。

この住宅ローン控除を受けるには、多くの要件があり、受けようとする最初の年は確定申告をしなければなりません。

住宅ローン控除を受けるための要件

新築の場合で、住宅ローン控除を受けるための要件を簡単にまとめると次の通りです。

- 新築又は取得の日から6か月以内に住んでおり、適用を受ける年の12月31日まで引き続いて住んでいること。

- この特別控除を受ける年の合計所得金額が、3,000万円以下であること。

- 新築又は取得をした住宅の床面積が50㎡以上であり、床面積の2分の1以上の部分が自己の居住用であること。

- 借入金の返済期間は10年以上であること。

- 住んだ年とその前後の2年ずつの5年間に、一定の特例の適用を受けていないこと。

また、中古住宅の場合は上記に加え次の要件を満たす必要があります。

取得した中古住宅が次のいずれにも該当する住宅であること。

- 建築後使用されたものであること。

- 次のいずれかに該当する住宅であること。

- 家屋が建築された日からその取得の日までの期間が20年(一定の場合には25年)以下であること。

- 一定の耐震基準に適合する建物であること。

- 平成26年4月1日以後に取得した中古住宅で、上記のいずれにも該当しない要耐震改修住宅のうち、取得の日までに耐震改修を行うことについて申請をし、かつ、居住の用に供した日まで家屋が耐震基準に適合することにつき証明がされたものであること

新築の場合、中古の場合、いずれによる場合も贈与による取得や、生計を一親族などからの取得は、これらの特別控除の適用はありません。

住宅ローン控除額

住宅ローン控除額は、住宅ローンの年末残高と住宅の取得額のいずれか低い金額に一定率を掛けた金額となります。(100円未満の端数金額は切り捨てます。)

2019年以降は次の通りとなります。

| 居住の用に供した年 | 控除期間 | 各年の控除額の計算(控除限度額) |

| 平成31年(2019年)年1月1日から 令和3年(2021年)12月31日まで |

10年 | 1~10年目年末残高等×1%(上限は40万円) |

※一定の要件を満たした住宅の場合は、40万円の上限が50万円となります。

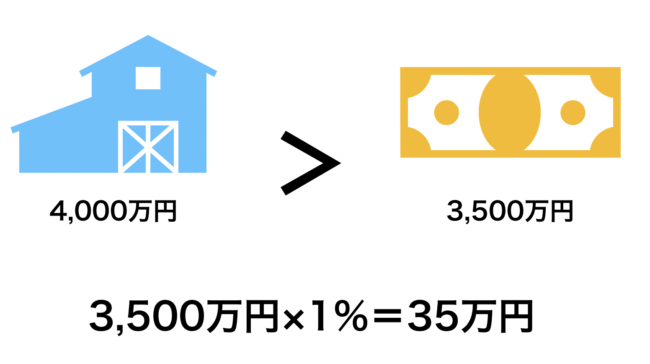

例えば、4,000万円の住宅を購入した場合で、住宅ローンの年末残高が3,500万円だとします。

4,000万円と3,500万円では3,500万円の方が小さいので、3,500万円の1%である35万円が住宅ローン控除額となります。

なお、所得税の額が住宅ローン控除額より少ない場合は、一定の金額を限度に住民税の金額から控除できます。

消費税増税後の特例

この住宅ローン控除ですが、2019年より改正があり、消費税の増税後に住宅を購入した場合は次の優遇措置があります。

- 消費税率10%が適用される住宅取得等について、住宅ローン控除の控除期間が10年間から13年間となり、3年延長されます。

- 11年目以降の3年間については、消費税率2%引上げ分の負担に着目した控除額の上限を設定します。

具体的には、各年において、次の以下のいずれか少ない金額を税額控除します。

① 建物購入価格の 2/3%

② 住宅ローン年末残高の1%⇒ 3年間で消費税増税分にあたる「建物購入価格の2%(2/3%×3年)」の範囲で減税を行います。

ただし、ローン残高が少ない場合は、これまでどおり住宅ローン年末残高に応じて減税します。※令和元年(2019年)10月1日から令和2年(2020年)12月31日までの間に居住の用に供した場合に適用します。

「2/3%」といった見慣れない数字が出てくるので、一瞬なんのことかと思いますが、「2%÷3」という意味です。

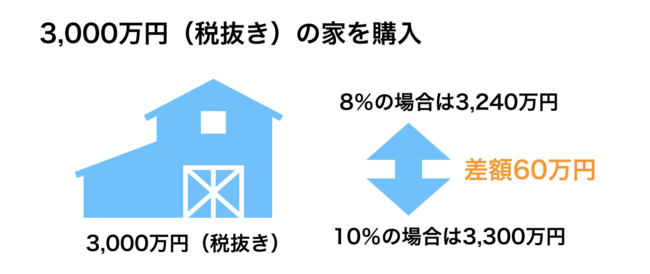

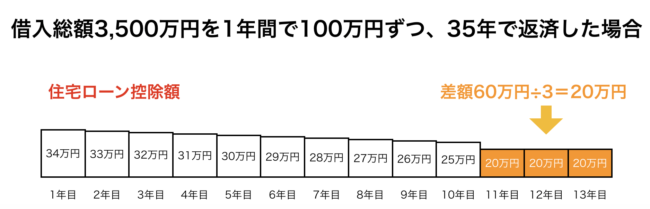

例えば、税抜き3,000万円の家を購入した場合は、消費税の増税前と増税後では、3,000万円×2%=60万円の差額があることなります。

この差額60万円を11年目、12年目、13年目で均等に税額控除するということです。

住宅ローンを3,500万円借りて、1年間に100万円ずつ返済したとします。

もしも11年目以降の借入金残高が2,000万円未満となった場合は、2,000万円の1%は20万円を下回りますので、借入金残高に1%を掛けた金額を税額控除することとなります。

したがって、2%の消費税増税分は11年後以降に実質返ってくることとなります。

なお、土地には消費税がかかりませんので、増税後に影響を受けるのは建物の分のみです。

スポンサーリンク

結局、家の買い時はいつ?

今回の改正により、消費税増税後に家を買った場合でも消費税の増税額相当の所得税が減りますので、増税後に購入しても損しないこととなります。

前回、消費税が5%から8%に上がった時は、住宅ローン控除額の上限は増えましたが、今回のような特例はありませんでした。

その結果、駆け込み需要が発生し、増税後は景気の冷え込みが激しかったのでこういった改正に至ったようです。

そのためなのかは分かりませんが、前回に比べると、今回はあまり駆け込み需要もないみたいです。

ちなみに、消費税が8%か10%のどちらになるかは、契約日ではなく完成引き渡し日で判定しますので注意してください。

住宅の買い時ですが、個人的な意見としては、2019年10月の消費税増税後まで待ったほうがいいと思います。

なぜかというと、増税後に景気が冷え込む可能性があるためです。

前回の増税時がそうでしたが、景気が冷え込むと住宅が売れなくなり、住宅自体の価格が下がります。

そうなると、2%どころの話ではなくなります。

また、今回は2020の東京オリンピック後の景気の冷え込みも懸念されていますので、特に首都圏は東京オリンピックが終わるまで様子を見た方がいいと思います。

いずれにせよ、人生で一生に1回の大きな買い物ですので、営業トークに惑わされず冷静な判断ができるようにしましょう。

スポンサーリンク

スポンサーリンク

スポンサーリンク