2019年10月1日から、消費税率が10%に引き上げられます。

それと同時に導入されるのが、軽減税率です。

これは、飲食料品と新聞については8%の消費税率が据え置かれるというものです。

今回は、新聞の取り扱いについてまとめました。

スポンサーリンク

スポンサーリンク

スポンサーリンク

軽減税率対象の新聞とは?

冒頭でお話しした通り、飲食料品と新聞については8%の税率が据え置かれます。

具体的には、

- 酒類・外食以外の飲食料品

- 週2回以上発行される新聞 (定期購読契約に基づくもの)

が軽減税率の対象となります。

新聞については、全てが軽減税率対象となるわけではなく、

「週2回以上発行される新聞 (定期購読契約に基づくもの)」

のみ対象となります。

ですので、コンビニで購入した場合や、週に1回しか発行されない新聞などは対象となりません。

また、最近は電子版の新聞も増えてきましたが、この電子版も軽減税率対象とはなりません。

当然、雑誌も対象とはなりません。

例えば読売新聞の場合、

- 読売新聞

- スポーツ報知

- 読売KODOMO新聞

- 読売中高生新聞

- The Japan News

を販売しています。

このうち、

- 読売KODOMO新聞

- 読売中高生新聞

については、週1回しか発行されませんので、消費税率は10%となります。

新聞を経費とする場合の取り扱い

新聞を経費としている事業主や会社の方も多いと思います。

そこで気をつけていただきたいのは、「業界新聞」の取り扱いです。

業界新聞も「週2回以上発行される新聞 (定期購読契約に基づくもの)」に該当すれば軽減税率対象となります。

ちなみに、税理士業界では

- 納税通信

- 税理士新聞

- 週間税のしるべ

がありますが、いずれも週1回以下の発行となりますので、軽減税率対象とはなりません。

実際に記帳するときは、週何回発行なのかを確認した上で、会計ソフトなどに入力するようにしましょう。

スポンサーリンク

新聞販売店の取り扱い

では、新聞販売店の場合の取り扱いはどうなるのでしょうか?

売上、仕入、補助金の取り扱いに分けて解説します。

売上の取り扱い

新聞販売店の売上は大きく分けると次の通りです。

- 定期購読者への新聞販売

- コンビニや売店などへの新聞販売

- 新聞折込料

- カレンダーなどの販売

上記のうち、定期購読者への新聞販売のみが軽減税率の対象(8%)となります。

ただし、週1回しか発行されない新聞は対象外(10%)となりますので、しっかり区分しましょう。

仕入の取り扱い

新聞販売店は、新聞社から仕入れた新聞を読者へ販売しますが、新聞社からの仕入れは軽減税率の対象となりません。

新聞社からの仕入れは定期購読へ基づくものではないからです。

よって、新聞販売店は、

「10%で新聞を購入し、8%で販売する」

こととなります。

補助金の取り扱い

新聞業界特有のものに、「新聞社から新聞販売店に支払われる補助金」があります。

こちらの補助金については、消費税の取り扱いは仕入れの返還となります。

課税売上ではないので注意しましょう。

また、消費税率は増税後は10%となります。

まとめ

消費税軽減税率のうち、新聞の取り扱いについて見てきました。

購入する側は、新聞の発行回数や定期購読に基づくかどうかに注意して区分すれば良いので、難しくはありません。

注意していただきたいのは、新聞販売店側です。

軽減税率が導入されることにより、新聞販売店は、資金繰りが一時的に悪くなります。

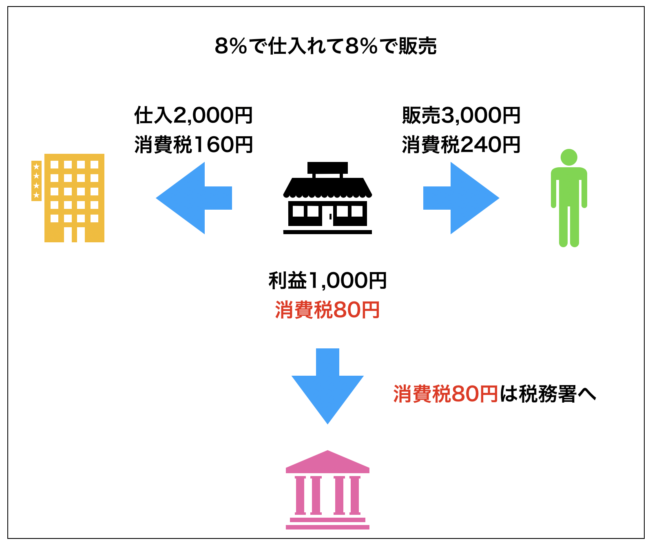

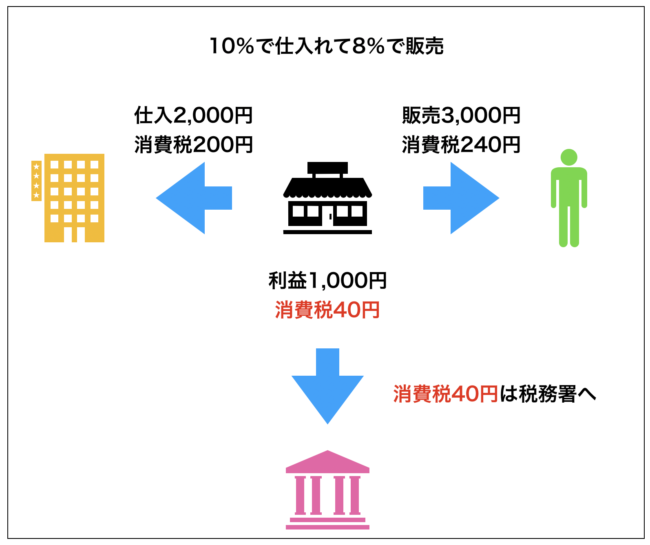

どういうことかというと、例えば「仕入価格は2,000円販売価格は3,000円(税抜き)」とした場合に、軽減税率導入前と導入後の利益と消費税は次のようになります。

軽減税率導入前

軽減税率導入後

利益は同じですが、税務署へ支払う消費税が半分となっています。

購読者から預かった消費税と、新聞社へ支払った消費税との差額を税務署を支払うこととなりますので、最終的には収支は同じです。

しかし、消費税を預かってから税務署へ支払うまではタイムラグがあります。

このタイムラグの間、消費税を資金繰りに当てることが可能となりますが、この資金繰りに当てることができる金額が半分となります。

ですので、増税後は一時的に資金繰りが悪くなります。

(逆に税務署に支払う消費税は減るので、消費税の負担感は減ります。)

新聞販売店の方は、今回を期に資金繰りを見直しましょう。

スポンサーリンク

スポンサーリンク

スポンサーリンク