2019年10月1日に消費税率が10%となるのと同時に軽減税率制度が始まりました。

軽減税率制度は、「酒類を除く飲食料品の譲渡」と「定期購読契約の新聞の譲渡」について消費税率が8%となるという制度です。

導入前から混乱は予想されていましたが、やはりさまざまなトラブルがあったようです。

その中でも今話題なのが『イートイン脱税』と『正義マン』です。

スポンサーリンク

スポンサーリンク

スポンサーリンク

イートイン脱税と正義マン

軽減税率が導入され、早くもネット上では「イートイン脱税」と「正義マン」というワードが生まれました。

イートイン脱税とは?

コンビニで弁当などを購入する場合、テイクアウトと店内飲食(イートイン)では消費税率が異なるため、税抜価格が統一された場合は、税込価格が異なります。

また、コンビニでは店員がレジでテイクアウトと店内飲食のどちらかを客に対して確認することが原則ですが、煩雑などの理由から「何も申告しない場合はテイクアウト」とし、「店内飲食の場合は客側が自己申告する」という扱いが認められています。

客側からすると少しでも安く購入したいものですから、わざわざ店内飲食を申告することはあまり無いでしょう。

また、セルフレジで持ち帰りをしたい場合は、客側が「持ち帰りボタン」を押して自主的に高い金額を支払う必要があります。

そうなると、中にはレジでは持ち帰りとして購入したにも関わらず、その後イートインで飲食する人が出てくるかもしれません。

こういった行為は「脱税では無いのか?」と言われ、ネット上では、「イートイン脱税」と呼ばれています。

正義マンとは?

イートイン脱税に対して正義マンという言葉もあります。

正義マンとは、イートイン脱税をする人を見つけたら店員に通報する人(いわゆる正義感が強い人)を言います。

レジで正直にイートインで飲食する旨を伝えて商品を購入している人からすると、イートイン脱税をする人は許しがたいものです。

ネット上では、正義マンが増えて店員が対応に困るのでは無いかと心配されています。

イートイン脱税は「脱税」なのか?

そもそも「イートイン脱税」という用語は正しいのでしょうか?

結論を申し上げますと、「イートイン脱税」という用語は間違いだと言えます。

レジで購入するときにテイクアウトとして購入し、その後イートインで飲食したとしても脱税に該当しないのです。

飲食料品のテイクアウトなのか店内飲食なのかの判断は、「店側」が飲食料品を「販売するとき」に決まります。

このことに関して、国税庁の消費税の軽減税率制度に関する取扱通達には次のように書かれています。

(持ち帰りのための飲食料品の譲渡か否かの判定)

11 事業者が行う飲食料品の提供等に係る課税資産の譲渡等が、食事の提供(改正法附則第34条第1項第1号イ《31年軽減対象資産の譲渡等に係る税率等に関する経過措置》に規定する「食事の提供」をいう。以下この項において同じ。)に該当し標準税率の適用対象となるのか、又は持ち帰りのための容器に入れ、若しくは包装を施して行う飲食料品の譲渡に該当し軽減税率の適用対象となるのかは、当該飲食料品の提供等を行う時において、例えば、当該飲食料品について店内設備等を利用して飲食するのか又は持ち帰るのかを適宜の方法で相手方に意思確認するなどにより判定することとなる。

テイクアウトか店内飲食かの判断については、店側が、「飲食料品の提供を行う時」つまり「レジで販売するとき」に客側に意思確認するなどにより判定するということになります。

つまり、店側としては販売時にお客様にテイクアウトか店内飲食かを確認して、そのときに適正な判断をしているのであれば、その後購入した客側がどうしようと関係ないということです。

その後のことは、購入する側のモラルの問題となります。

ただし、客側が明らかに店内飲食の意思表示をしている場合に、店側がテイクアウトとして処理することは認められません。

通達には次の記載があります。

なお、課税資産の譲渡等の相手方が、店内設備等を利用して食事の提供を受ける旨の意思表示を行っているにもかかわらず、事業者が「持ち帰り」の際に利用している容器に入れて提供したとしても、当該課税資産の譲渡等は飲食料品の譲渡に該当しないのであるから、軽減税率の適用対象とならないことに留意する。

こちらはいわゆるイートイン脱税とは逆で、

「お客様が店内飲食と言っているのに、店側がテイクアウトとして販売するのはテイクアウトとして扱いません」

(つまり、消費税率は10%となります)

ということです。

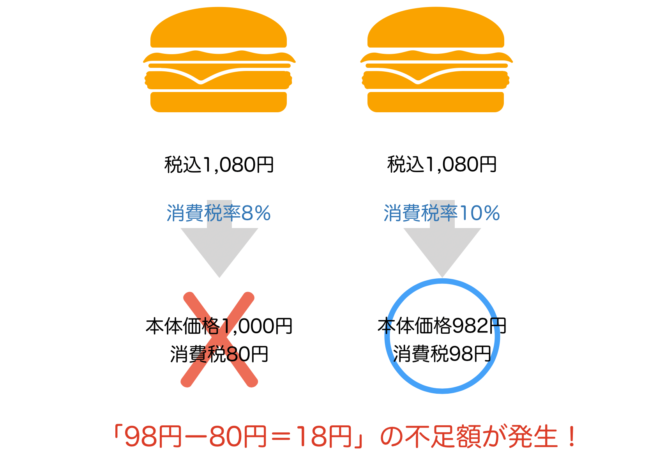

たとえば税抜価格1,000円のお弁当を、店内飲食の場合は税込1,100円、テイクアウトの場合は税込1,080円で販売しているとします。

もしもお客様が購入時に明確に店内飲食と言っている場合は、店側はそのお弁当を税込1,100円で売る必要があります。

しかし、店内飲食と知りつつもテイクアウトとして1,080円で売ってしまったとします。

この場合でも、お弁当は店内飲食ですから軽減税率の対象にはならず、消費税率は10%と取引となります。

つまり、税込価格1,080円の内訳は、本体価格982円、消費税額98円)となるのです。

このときに会計処理をテイクアウトとしてしまっていた場合は、税込価格1,080の内訳は(本体価格1,000円、消費税額80円)として処理されているでしょうから、納税額に「98円-80円=18円」の差が生まれてしまいます。

間違ったまま申告してしまい、あとで調査などで発覚した場合は不足額を納税しなければなりません。

(どうやって発覚するかは置いといて)

店側としては、販売時にお客様が店内飲食の意思表示を明らかにした場合は、間違えずに店内飲食として処理することが求められます。

スポンサーリンク

まとめ

イートイン脱税についてまとめると次の通りです。

- テイクアウトか店内飲食かは店側が販売時に判断

- 客側が購入後にどうするかは軽減税率の判断には関係ない(モラルの問題)

- 店側はお客様が店内飲食の意思表示をした場合は、消費税率10%で販売する

- 他の人がテイクアウトで購入後にイートインに行っても気にしない

制度自体がどうなのか疑問に思うこともありますが、自分自身は正直者でありたいものです。

□編集後記□

今日は銀行に用事があり、久々にスーツを着ました。

まだ独立して2週間も経っていませんが、明らかにスーツを着る時間が減りました。

久々のスーツは暑くて苦しかったです。

人間楽をすると慣れてしまうものだと改めて実感しました。

スポンサーリンク

スポンサーリンク

スポンサーリンク